WISO MeinBüro Desktop

So erledigen Unternehmer

ihre Buchhaltung

schnell & rechtssicher

- (E-) Rechnungen schreiben mit wenigen Klicks

- Geschäftsvorfälle verbuchen nach DATEV SKR 03 oder SKR 04

- Buchungsbelege digital ablegen

- Kunden, Lieferanten und Zahlungen verwalten

- Buchhaltung digital für den Steuerberater vorbereiten

WISO MeinBüro ist bekannt aus

Buchhaltung mit WISO MeinBüro Desktop

Davon profitierst du in deinem Büroalltag

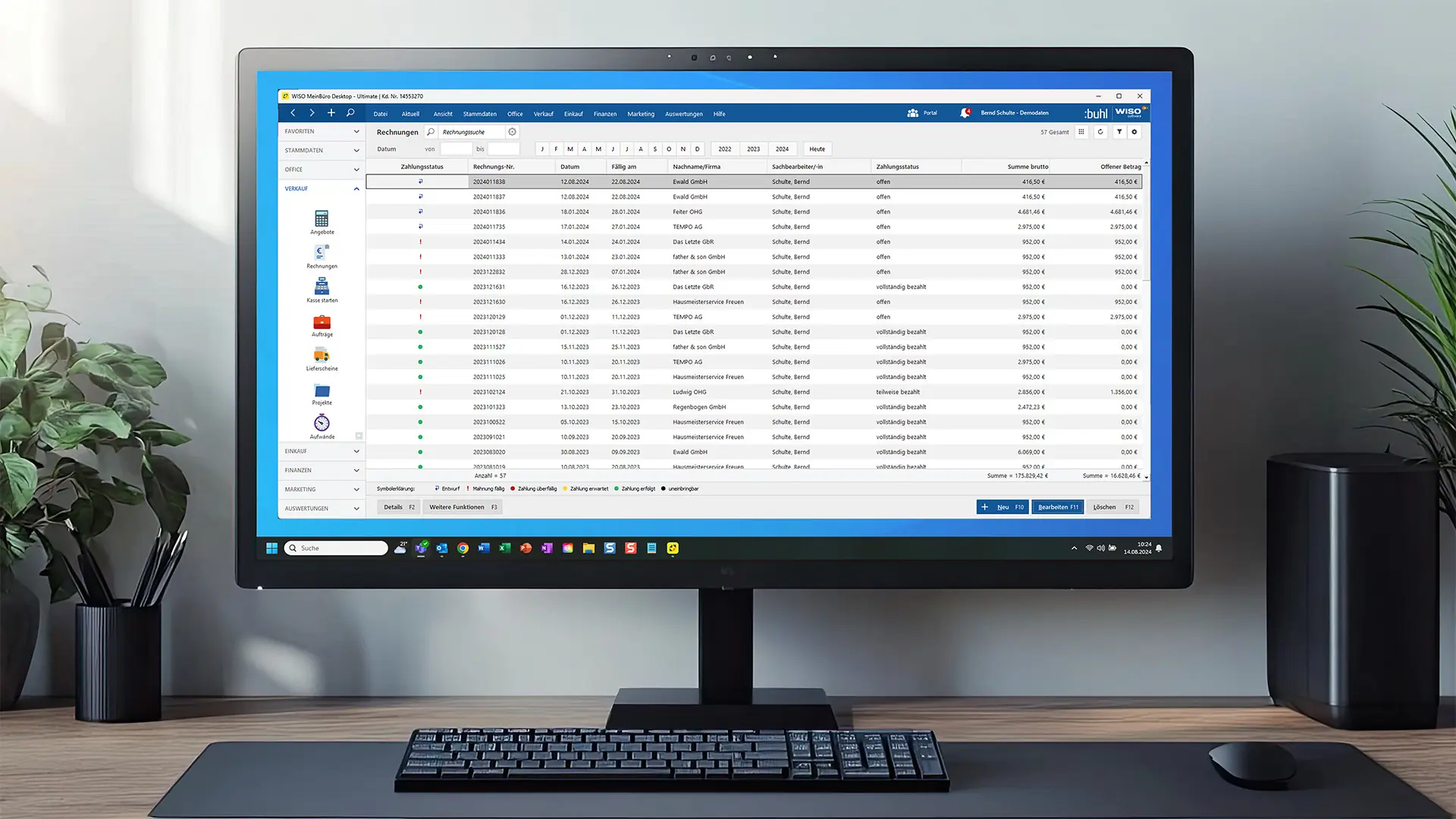

Erbrachte Leistungen in Rechnung stellen

Rechtssichere (E-) Rechnungen erstellst du in WISO MeinBüro Desktop mit wenigen Klicks. Pflichtangaben werden dabei automatisch ergänzt, wie z. B. die fortlaufende Rechnungsnummer. Darüber hinaus unterstützt WISO MeinBüro Rechnungen dich bei der Einhaltung der GoBD, welche für Selbstständige und Unternehmen verpflichtend sind. Übrigens: Dein Anlagevermögen verwaltest du ebenfalls mit nur wenigen Klicks!

Buchhaltung effizient erledigen

Alle Geschäftsvorfälle werden chronologisch und lückenlos in WISO MeinBüro Desktop erfasst. Passende Buchungssätze werden automatisch nach DATEV Kontenrahmen SKR 03 oder SKR 04 erstellt. Die zugehörigen Buchungsbelege digitalisierst du dank Schnittstelle zu WISO MeinBüro Dokumente auch unterwegs bequem per mobiler Scan-App (iOS & Android).

Debitoren und Kreditoren verwalten

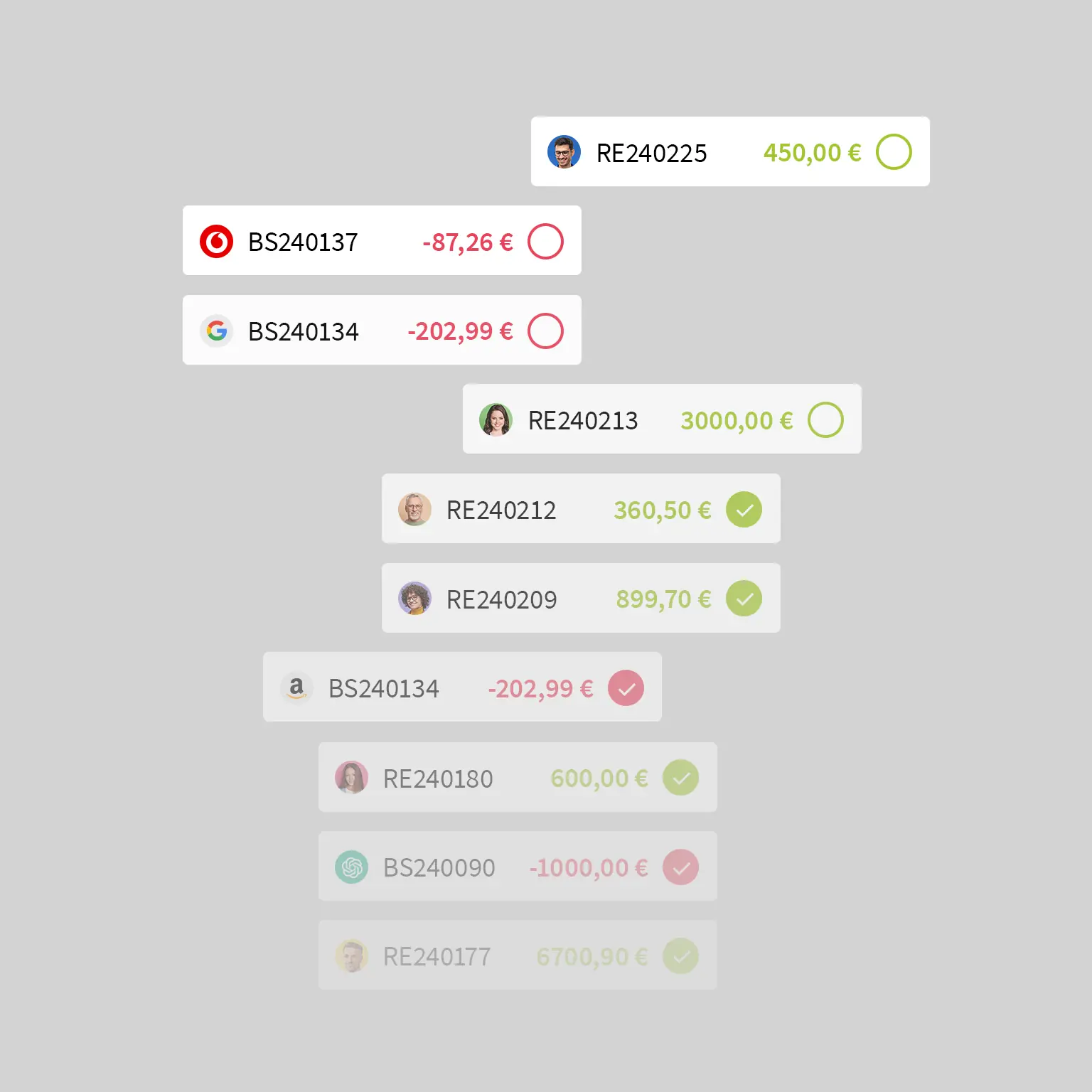

Die Verwaltung von Forderungen und Verbindlichkeiten ist mit WISO MeinBüro Desktop ganz einfach: Kunden (Debitoren) und Lieferanten (Kreditoren) legst du mit wenigen Klicks an. Bei angebundenem Online-Banking werden ein- und ausgehende Zahlungen automatisch auf den entsprechenden Konten verbucht und mit offenen Rechnungen abgeglichen.

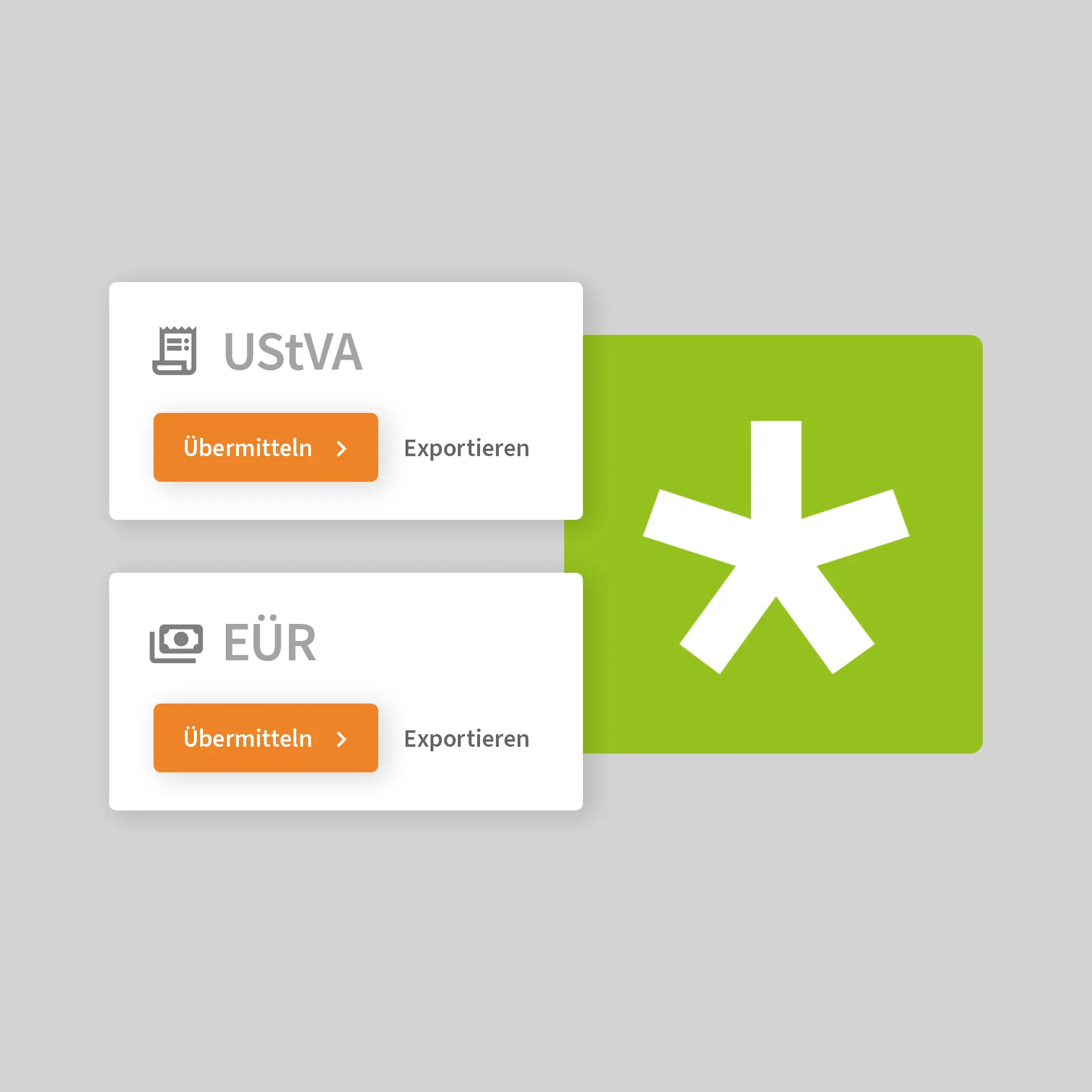

Steuerliche Pflichten erfüllen

Sowohl die regelmäßige Umsatzsteuervoranmeldung (UStVA) als auch die jährliche Einnahmenüberschussrechnung (EÜR) lassen sich schnell erstellen und anschließend per ELSTER-Schnittstelle direkt an das Finanzamt übermitteln. Für die EÜR ist zudem ein direkter Übertrag nach WISO Steuer möglich. Alternativ kannst du all das deinem Steuerberater überlassen, indem du ihm alle buchhalterischen Daten digital per DATEV-Export übermittelst!

Deine Vorteile auf einen Blick

Rechtskonforme Rechnungen:

Pflichtangaben werden automatisch ergänzt, wie z. B. die Rechnungsnummer.Zeitersparnis:

Prozesse wie z. B. das Vorkontieren oder Mahnwesen erledigt die Software für dich.Echtzeit-Daten:

Du hast immer einen aktuellen Überblick über deine Buchhaltung.Sicherheit:

Datenspeicherung auf unseren mehrfach geschützten Servern in Deutschland.

Fehlerhafte Rechnungen:

Unzureichende Angaben auf Rechnungen führen zu Problemen mit dem Finanzamt.Zeitverlust:

Alle Aufgaben müssen aktiv von dir durchgeführt werden.Intransparenz:

Ein vollständiger Überblick über die eigene Buchhaltung ist oft schwierig.Eigenständige Sicherung:

Du musst deine buchhalterischen Daten selbst speichern und schützen.

Weitere beliebte Funktionen in

WISO MeinBüro Desktop

Das sagen unsere Kunden

"Ich habe mich für WISO MeinBüro entschieden, weil es mir eine schnelle und einfache Handhabung meiner Unternehmensaktivitäten bei zeitgleich großer Übersichtlichkeit bietet."

Daniel Grill, GRILL & Partner

www.grillundpartner.de - Kunde seit 2019

"Mit WISO MeinBüro habe ich alle Kundendaten direkt auf einen Blick. Ich kann blitzschnell Rechnungen erstellen und Dokumente wie z.B. Verträge verwalten."

Milena Schmidt, Milena Schmidt Fotografie

www.milenaschmidtfotografie.com - Kunde seit 2020

"Durch die ganzen Erweiterungsmöglichkeiten konnte ich WISO MeinBüro immer mitwachsen lassen und so alles machen, was ich wollte. Das ist der größte Pluspunkt."

Florian Gnegel, Ladermanufaktur GmbH

www.ladermanufaktur.de - Kunde seit 2014

Preise für WISO MeinBüro Desktop

Für Gründer und Nebenberufler

Arbeitsplätze enthalten

Weitere Firmen zubuchbar

Verwalte mehrere Firmen getrennt voneinander in WISO MeinBüro Desktop. Gebuchte Erweiterungen sind automatisch mit allen Firmen nutzbar. 15,00 € je weitere Firma pro Monat1)

Angebote & Rechnungen

E-Rechnungen schreiben & empfangen

Unterstützte Formate: XRechnung & ZUGFeRD.

Kunden & Lieferanten

Artikel & Dienstleistungen

Online-Banking mit 2 Bankkonten

Vorb. Buchhaltung inkl. SKR03 / SKR04

Anlagenbuchhaltung

EÜR & UStVA inkl. ELSTER-Schnittstelle

WISO Steuer-Schnittstelle

Kassenbuch

Statistiken & Auswertungen

Schriftlicher Support

Für kleine Unternehmen

Arbeitsplätze enthalten

Lastschriften

Eingangsrechnungen auslesen & archivieren

5 weitere Bankkonten

DATEV-Export & -Schnittstelle

Telefonischer Support

Für wachsende Unternehmen

Arbeitsplätze enthalten

Weitere Arbeitsplätze zubuchbar

Arbeite mit mehreren Mitarbeitern gleichzeitig in WISO MeinBüro Desktop. 10,00 € je weiterer Arbeitsplatz pro Monat1)

Individuelle Schulung (30 Min)

Für etablierte Unternehmen

Arbeitsplätze enthalten

Erweiterung: Auftrag & ERP

Erweiterung: Verträge & Designer

Erweiterung: Planung & CRM

Erweiterung: eCommerce

Erweiterung: Kasse & POS

Erweiterung: Sicherung

Premium-Onboarding

Wir helfen dir, dich mit deiner neuen Software vertraut zu machen. Gemeinsam stellen wir sicher, dass du die Anwendung effektiv nutzen kannst, um dir den Arbeitsalltag zu erleichtern.

Persönlicher Ansprechpartner

Auch nach dem Premium-Onboarding steht dir dauerhaft ein persönlicher Ansprechpartner zur Verfügung. Er unterstützt dich zuverlässig bei allen Fragen zur Software und unseren Services.

Für Gründer und Nebenberufler

Weitere Firmen zubuchbar

Verwalten Sie mehrere Firmen getrennt voneinander in WISO MeinBüro Desktop. Gebuchte Erweiterungen sind automatisch mit allen Firmen nutzbar. 15,00 € je weitere Firma pro Monat 1)

Auftragsabwicklung

Erstellen Sie Angebote und Rechnungen mit wenigen Klicks. Lieferscheine und Mahnungen werden automatisch erzeugt.

Kunden, Interessen und Lieferanten

Artikel und Dienstleistungen

Online-Banking mit 2 Bankkonten

Vorb. Buchhaltung inkl. SKR03 / SKR04

Anlagenbuchhaltung

EÜR & UStVA inkl. ELSTER-Schnittstelle

WISO Steuer-Schnittstelle

Kassenbuch

Statistiken & Auswertungen

Schriftlicher Support

Für kleine Unternehmen

Lastschriften

Erfassung von Eingangsrechnungen

5 weitere Bankkonten

DATEV-Export & -Schnittstelle

Telefonischer Support

Für etablierte Unternehmen

Erweiterung: Auftrag & ERP

Erweiterung: Dokumente & Verträge

Erweiterung: Planung & CRM

Erweiterung: eCommerce

Erweiterung: Kasse & POS

Erweiterung: Sicherung

Premium-Onboarding

Wir helfen Ihnen, sich mit Ihrer neuen Software vertraut zu machen. Gemeinsam stellen wir sicher, dass Sie die Anwendung effektiv nutzen können, um sich den Arbeitsalltag zu erleichtern.

Persönlicher Ansprechpartner

Auch nach dem Premium-Onboarding steht Ihnen dauerhaft ein persönlicher Ansprechpartner zur Verfügung. Er unterstützt Sie zuverlässig bei allen anfallenden Fragen zur Software und unseren Services.

Für ortsunabhängiges Arbeiten

Cloud-Nutzer enthalten

Erweiterung: Grundmodul Cloud

Weitere Cloud-Nutzer zubuchbar

Lassen Sie Ihre Mitarbeiter auf die Daten in der Cloud zugreifen. 30,00 € je weiterer Nutzer pro Monat2)

Windows Terminal Server

Der Windows-Terminal Server ermöglicht es mehreren Nutzern, gleichzeitig per Remote-Verbindung auf WISO MeinBüro Desktop zuzugreifen.

Automatische Datensicherung

Firewall & Virenschutz

Regelmäßige Sicherheitsupdates

Serverstandort Deutschland

AVV gemäß DSGVO

Der Auftragsverarbeitungsvertrag (AVV) regelt die Verarbeitung personenbezogener Daten, um die Sicherheit und Vertraulichkeit dieser Daten gemäß Datenschutz-Grundverordnung (DSGVO) der EU zu gewährleisten.

Hier geht es zur detaillierten Leistungsübersicht von WISO MeinBüro Desktop.

Weitere Informationen zur WISO MeinBüro Desktop Cloud.

Erweiterungen für

WISO MeinBüro Desktop

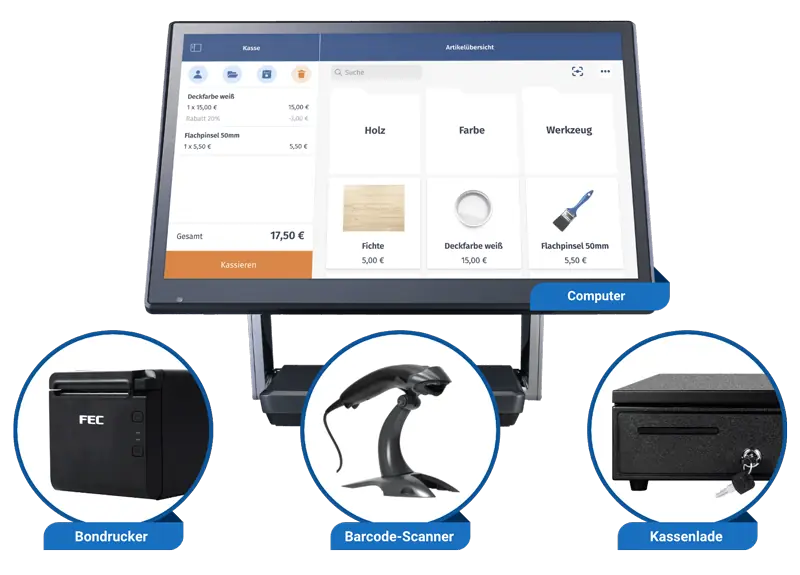

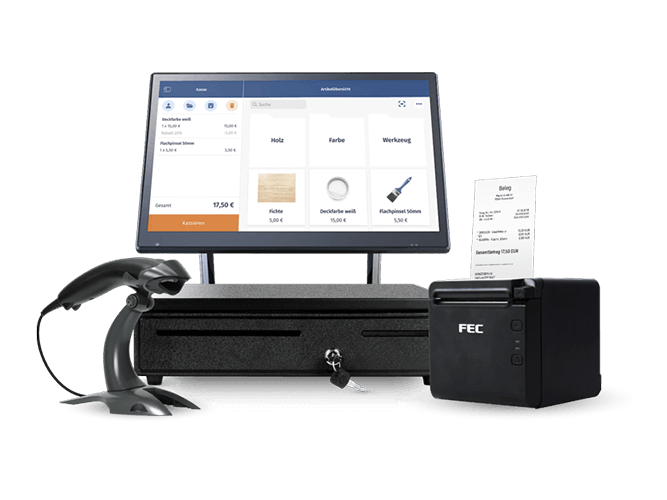

Erweitere die Erweiterung Kasse POS durch optionale Hardware:

- Panel mit Full-HD Display: FEC XPOS 15.6

- Barcodescanner: Honeywell Voyager

- Kartenlesegerät: CCV Basic Next oder CCV Mobile A920

- Bondrucker: FEC TP100-Thermaldrucker

- Abschließbare Kassenschublade: FEC Kassenlade S4141

- Bis zu 3 Jahre Next-Day-Hardwaretausch

Hinweis: Die Erweiterung Sicherung ist bei diesem Kassenpaket verpflichtend.

Jetzt loslegen und die erste Rechnung schreiben!

Einfach ein kostenloses buhl:Konto anlegen und WISO MeinBüro Desktop testen!

- 14 Tage kostenlos testen

- Testphase endet automatisch

- Keine Zahlungsdaten erforderlich

Häufig gestellte Fragen

Was ist Buchhaltung?

Die Buchhaltung ist die Abteilung eines Unternehmens, die sich mit der Buchführung befasst. Sie ist für die systematische Aufzeichnung, Analyse und Interpretation der Finanzen des Unternehmens verantwortlich. Zu den Hauptaufgaben der Buchhaltung gehören:

- Vollständige, sachlich und rechnerisch korrekte sowie zeitnahe Erfassung aller Geschäftsvorfälle

- Überwachung und Verwaltung von Konten

- Erstellung von Rechnungen, Jahres-, Quartals- und Monatsabschlüssen

- Prüfung von Zahlungseingängen und -ausgängen

- Kurzfristige Finanzplanung und Beratung in finanziellen/steuerlichen Fragen

Ziel der Buchhaltung ist es, einen Überblick über die finanzielle Lage des Unternehmens zu schaffen, gesetzliche Vorgaben zu erfüllen, steuerliche Verpflichtungen zu berechnen und fundierte Geschäftsentscheidungen zu treffen.

Was ist der Unterschied zwischen Buchhaltung und Buchführung?

Die Begriffe Buchhaltung und Buchführung werden oft synonym verwendet, sind aber nicht ganz identisch. Buchhaltung bezeichnet die Abteilung innerhalb eines Unternehmens, das für die Buchführung verantwortlich ist. Die Buchführung ist die eigentliche Tätigkeit, nämlich die Erfassung aller Geschäftsvorfälle im Unternehmen anhand von entsprechenden Buchungsbelegen.

Was ist ein Geschäftsvorfall?

Ein Geschäftsvorfall ist ein Ereignis, das finanzielle Auswirkungen auf das Unternehmen hat. Geschäftsvorfälle umfassen beispielsweise den Kauf oder Verkauf von Waren und Dienstleistungen, Gehaltszahlungen, Investitionen, Darlehensaufnahmen, Zahlung von Steuern oder den Erhalt von Zinsen.

Jeder Geschäftsvorfall muss chronologisch erfasst und durch entsprechende Buchungsbelege (z. B. Rechnungen, Quittungen, Bankauszüge) nachgewiesen bzw. dokumentiert werden. Generell gilt: Kein Geschäftsvorfall ohne Buchungsbeleg!

Was ist ein Buchungsbeleg?

Ein Buchungsbeleg ist ein Dokument, das als Grundlage für die Verbuchung eines Geschäftsvorfalls in der Buchhaltung dient. Buchungsbelege dokumentieren und belegen die wirtschaftlichen Vorgänge eines Unternehmens.

Der Buchungsbeleg muss alle Informationen enthalten, damit der Geschäftsvorfall revisionssicher und nachvollziehbar verbucht werden kann, mindestens aber die folgenden: Datum und Betrag des Vorgangs, eine aussagekräftige Beschreibung sowie Name des Ausstellers.

Es gibt verschiedene Arten von Buchungsbelegen, wie z. B. Rechnungen, Kassenbons oder Lohn- und Gehaltsabrechnungen.

Wer darf die Buchhaltung machen?

Wer die Buchhaltung in einem Unternehmen machen darf, hängt maßgeblich von der vorliegenden Rechtsform des Unternehmens ab. Die Rechtsform legt fest, welche buchhalterischen Pflichten ein Unternehmen hat und welche Qualifikationen die dafür zuständigen Personen mitbringen müssen.

Bei Freiberuflern und nicht buchführungspflichtigen Einzelunternehmen und Personengesellschaften (Jahresumsatz unter 600.000 € und Gewinn unter 60.000 €) reicht eine einfache Buchführung aus. Es genügt, wenn eine sog. Buchführungshilfe ohne formale Ausbildung diese übernimmt. Dazu gehören neben der Erstellung der EÜR und Einkommenssteuererklärung auch die Erfassung von laufenden Geschäftsvorfällen, das Erstellen von laufenden Lohn- und Gehaltsabrechnungen sowie Lohnsteueranmeldungen.

Buchführungspflichtige Einzelunternehmen und Personengesellschaften (Jahresumsatz ab 600.000 € und Gewinn ab 60.000 €) sowie Kapitalgesellschaften sind hingegen zur doppelten Buchführung verpflichtet. Sie müssen also Bilanzen sowie Gewinn- und Verlustrechnungen erstellen. Dies erfordert fundierte Kenntnisse der Rechnungslegungsvorschriften und der Buchführung. Sie müssen daher eine ordnungsgemäße Buchführung durch qualifizierte Fachkräfte wie Steuerberater, Buchhalter oder Bilanzbuchhalter gewährleisten.

Was ist der Unterschied zwischen einfacher und doppelter Buchführung?

Der Hauptunterschied zwischen einfacher und doppelter Buchführung liegt in der Art und Weise, wie Geschäftsvorfälle erfasst und verbucht werden.

Die einfache Buchführung erfasst die Einnahmen und Ausgaben eines Unternehmens in einer einfachen Auflistung, jeder Geschäftsvorfall wird nur einmal gebucht. Die Gewinnermittlung erfolgt über die sog. Einnahmenüberschussrechnung (EÜR) im Rahmen der Einkommenssteuererklärung. Sie ist typischerweise für Freiberufler sowie für nicht buchführungspflichtigen Einzelunternehmen und Personengesellschaften (Jahresumsatz unter 600.000 € und Gewinn unter 60.000 €) geeignet.

Die doppelte Buchführung hingegen erfasst jeden Geschäftsvorfall doppelt, einmal auf der Soll- und einmal auf der Haben-Seite eines Buchungskontos. Dadurch ist immer nachvollziehbar, woher Gelder stammen und wofür sie verwendet werden. Die doppelte Buchführung bietet daher eine umfassendere und genauere Darstellung der finanziellen Lage eines Unternehmens, ist aber deutlich aufwändiger und erfordert genauere Kenntnisse der Buchführung – insbesondere für die Erstellung von Bilanzen sowie von Gewinn- und Verlustrechnungen, die in der einfachen Buchführung nicht nötig sind. Für Kapitalgesellschaften sowie für buchführungspflichtige Einzelunternehmen und Personengesellschaften (Jahresumsatz ab 600.000 € und Gewinn ab 60.000 €) ist die doppelte Buchführung verpflichtend.

Was sind die GoBD?

GoBD ist die Abkürzung für Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form. Es handelt sich dabei um Richtlinien des deutschen Bundesministeriums der Finanzen (BMF) von 2014, die festlegen, wie Unternehmen ihre Buchhaltungsunterlagen digital führen und aufbewahren müssen.

Die Kernpunkte der GoBD zusammengefasst:

- Alle Geschäftsvorfälle müssen lückenlos, korrekt, zeitnah und chronologisch erfasst werden.

- Die Aufzeichnungen müssen unveränderbar, nachvollziehbar und jederzeit für Finanzbehörden verfügbar sein.

- Maßnahmen zur Datensicherung müssen getroffen werden.

Die GoBD sind für alle Selbstständigen und Unternehmen bindend, unabhängig von der Rechtsform oder Unternehmensgröße. Bei Verstößen gegen die GoBD drohen Probleme mit dem Finanzamt, wie z. B. Steuernachzahlungen oder Ordnungsgelder.

Wie lange müssen Buchhaltungsunterlagen aufbewahrt werden?

Die gesetzlichen Vorschriften zur Aufbewahrung von Buchhaltungsunterlagen sind in § 257 HGB und § 147 AO festgelegt.

Zehn Jahre aufbewahrt werden müssen folgende Dokumente: Buchungsbelege, Handelsbücher, Konten, Inventare, Eröffnungsbilanzen, Jahresabschlüsse und Lageberichte. Sechs Jahre aufbewahrt werden müssen folgende Dokumente: Geschäftsbriefe, Kassenberichte und sonstige Unterlagen, sofern Sie für die Besteuerung von Bedeutung sind, wie z. B. Verträge, Personalakten und Lohnabrechnungen.

Die Frist beginnt mit dem Schluss des Kalenderjahres, in dem die letzte Eintragung in das Buch gemacht wurde oder das Dokument erstellt wurde. Beispielsweise beginnt die Frist für eine Rechnung, die im Jahr 2024 erstellt wurde, am 1. Januar 2025 und endet am 31. Dezember 2034.

Sind Dokumente für ein schwebendes Verfahren relevant (z. B. Steuerprüfung oder Gerichtsverfahren), müssen sie so lange aufbewahrt werden, bis das Verfahren abgeschlossen ist, auch wenn die reguläre Aufbewahrungsfrist bereits abgelaufen ist.

Die Dokumente müssen in einer Form aufbewahrt werden, die jederzeit lesbar und maschinell auswertbar ist. Elektronische Dokumente unterliegen dabei den gleichen Aufbewahrungsfristen wie Papierdokumente.

Kann WISO MeinBüro Desktop doppelte Buchführung?

In WISO MeinBüro Desktop werden Transaktionen, wie bei der doppelten Buchführung üblich, im Soll und Haben verbucht. Die angebotenen Kontenrahmen umfassen eine Auswahl der gängigsten Konten der DATEV SKR 03 und SKR 04. Somit unterstützt WISO MeinBüro Desktop Unternehmen, die zur doppelten Buchführung verpflichtet sind, in der Zusammenarbeit mit ihrem Steuerberater.

Ist WISO MeinBüro Desktop mit DATEV kompatibel?

Ja, WISO MeinBüro Desktop ist mit DATEV kompatibel. Mit wenigen Klicks erzeugst du für einen ausgewählten Zeitraum einen Export im DATEV-Format, den du deinem Steuerberater anschließend zur weiteren Verarbeitung zur Verfügung stellst.