WISO MeinBüro Rechnungen

So erledigen Unternehmer ihre UStVA online

- Ein- und ausgehende Rechnungen digital verwalten

- Umsatzsteuervoranmeldung in Sekundenschnelle per Klick erstellen

- Sicherer Online-Versand per ELSTER-Schnittstelle

WISO MeinBüro ist bekannt aus

Die Umsatzsteuervoranmeldung mit

WISO MeinBüro Rechnungen

Drei Schritte zur Umsatzsteuervoranmeldung

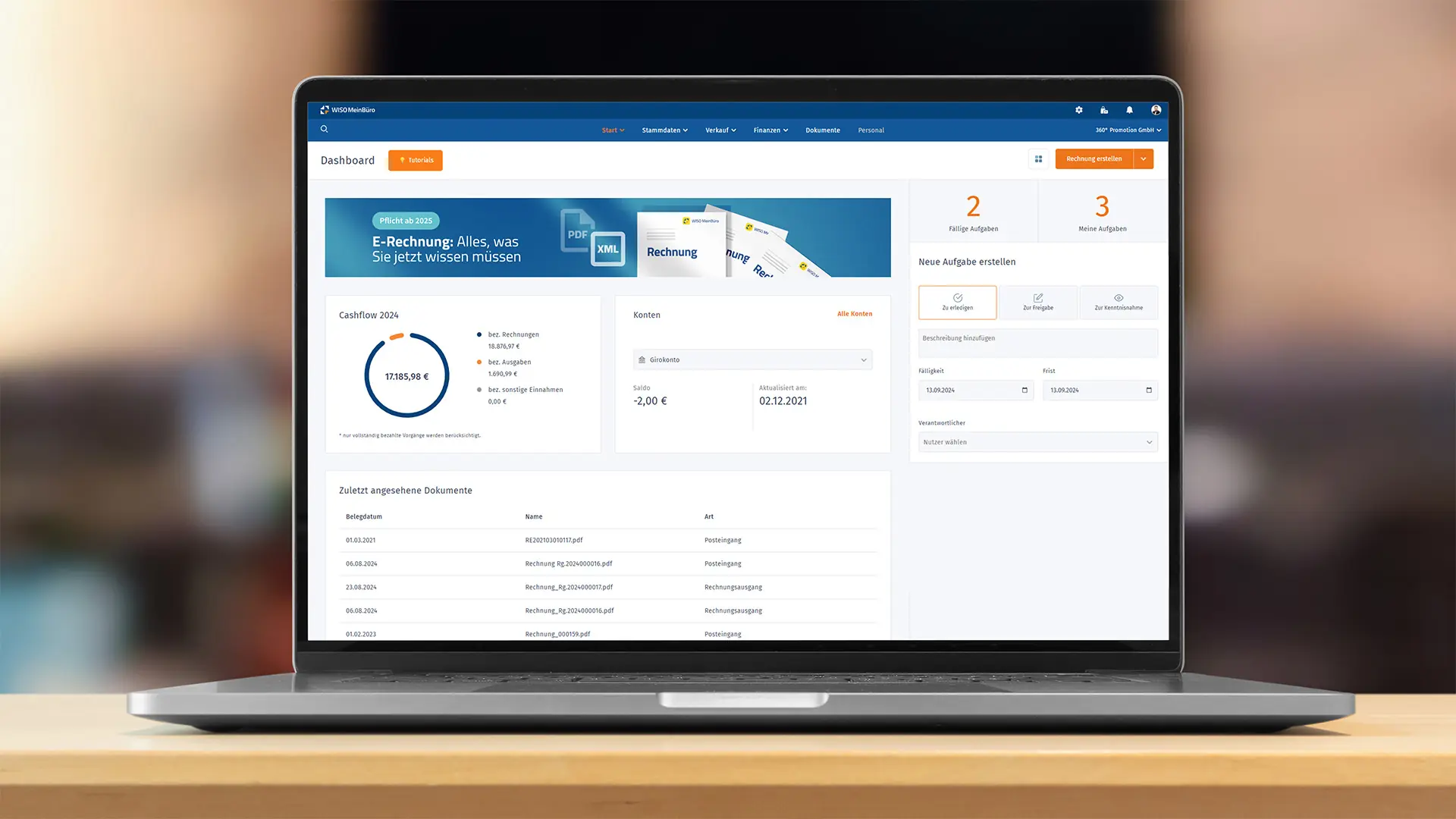

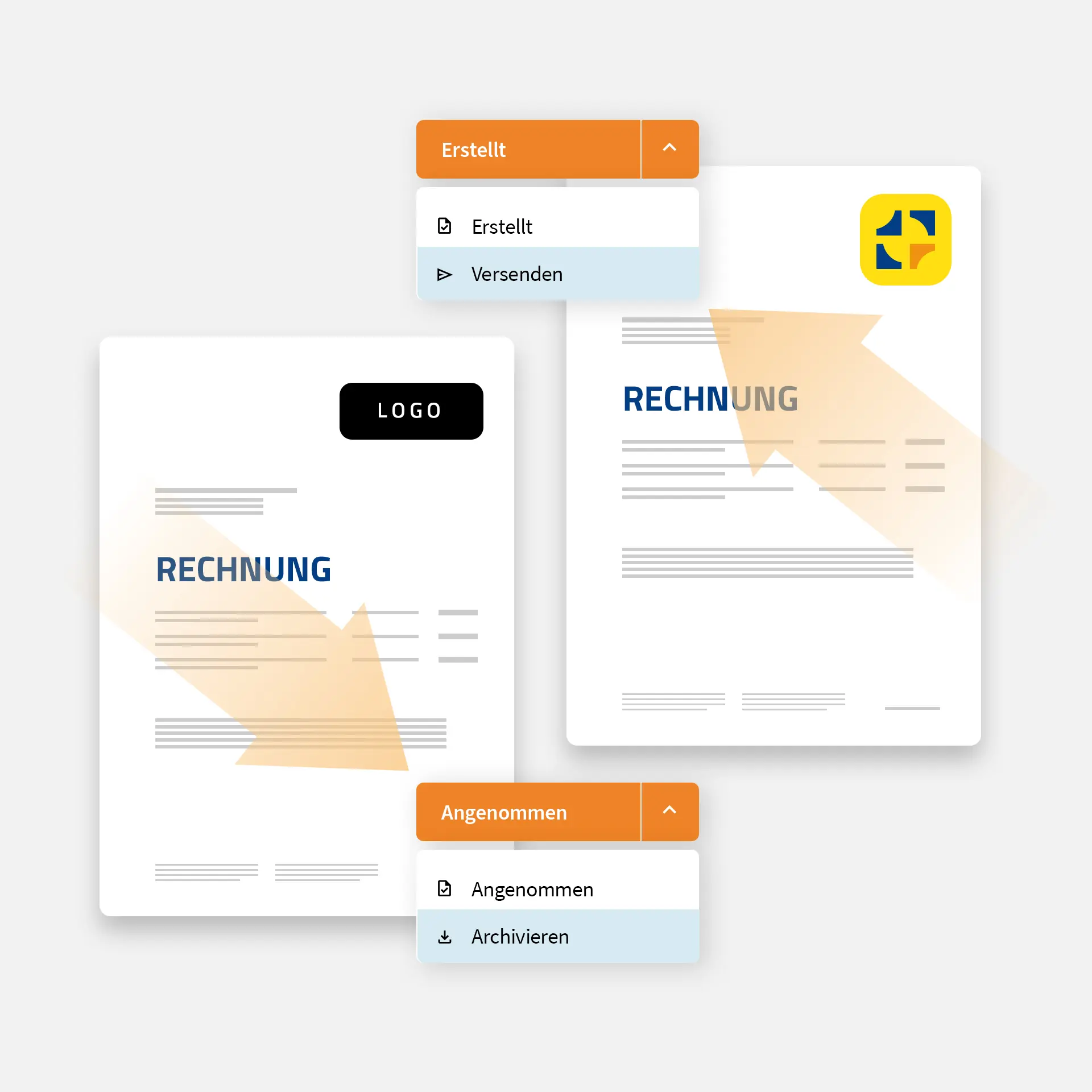

Schritt 1: Ein- und ausgehende Rechnungen verwalten

Mit WISO MeinBüro Rechnungen verwaltest du Rechnungen digital, zentral und GoBD-konform. Ausgehende Rechnungen erstellst und versendest du mit wenigen Klicks, eingehende Rechnungen importierst und archivierst du ebenso einfach. Dank angebundenem Online-Banking behältst du Zahlungen dabei stets im Blick.

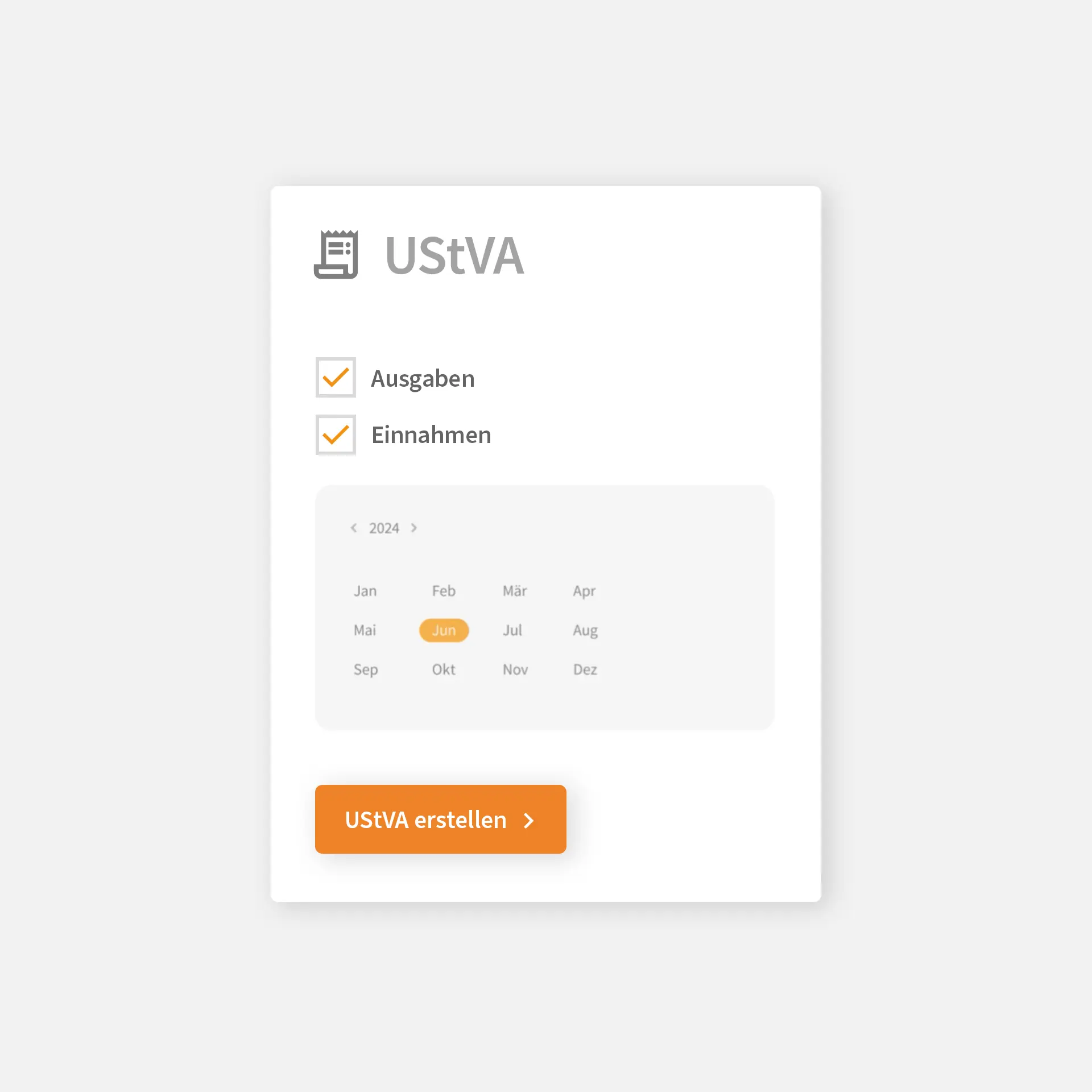

Schritt 2: Umsatzsteuervoranmeldung erstellen

Die UStVA generierst du per Klick aus deinen ein- und ausgehenden Rechnungen. WISO MeinBüro Rechnungen erfasst automatisch alle Umsätze und Ausgaben, die zur Berechnung der Zahllast bzw. des Vorsteuerübertrags benötigt werden. Du wählst lediglich einen Zeitraum und klicken auf „UStVA erstellen“. Fertig!

Schritt 3: Umsatzsteuervoranmeldung versenden

Die UStVA kannst du anschließend per ELSTER-Schnittstelle direkt an das Finanzamt übermitteln. Alternativ kannst du die UStVA im XML-Format herunterladen und manuell im ELSTER-Portal hochladen.

Optional: Zusammenarbeit mit dem Steuerberater

Möchtest du die Umsatzsteuervoranmeldung lieber deinem Steuerberater überlassen, kannst du ihm deine buchhalterischen Daten digital per DATEV-Schnittstelle oder oder per E-Mail als Export übermitteln. Alternativ kann dein Steuerberater auch den integrierten Steuerberaterzugang nutzen, um die Daten jederzeit selbst abzurufen.

Deine Vorteile auf einen Blick

Digitale und zentrale Verwaltung aller Rechnungen

Integrierte Buchhaltung samt Online-Banking

Reduzierung manueller Fehler durch Automatisierung

Zeitersparnis bei der Erfassung und Berechnung von Daten

Direkte Übermittlung ans Finanzamt per ELSTER-Schnittstelle

Dezentrale Ablage von Papier- und PDF-Rechnungen

Buchhaltung muss gesondert geführt und mit Zahlungen abgeglichen werden

Fehleranfälligkeit durch z. B. Zahlendreher beim Übertrag

Zeitintensive manuelle Erfassung und Berechnung von Daten

Zusätzlicher Aufwand durch manuellen Import im ELSTER-Portal

Weitere beliebte Funktionen in

WISO MeinBüro Rechnungen

Das sagen unsere Kunden

"Ich habe mich für WISO MeinBüro entschieden, weil es mir eine schnelle und einfache Handhabung meiner Unternehmensaktivitäten bei zeitgleich großer Übersichtlichkeit bietet."

Daniel Grill, GRILL & Partner

www.grillundpartner.de - Kunde seit 2019

"Mit WISO MeinBüro habe ich alle Kundendaten direkt auf einen Blick. Ich kann blitzschnell Rechnungen erstellen und Dokumente wie z.B. Verträge verwalten."

Milena Schmidt, Milena Schmidt Fotografie

www.milenaschmidtfotografie.com - Kunde seit 2020

"Durch die ganzen Erweiterungsmöglichkeiten konnte ich WISO MeinBüro immer mitwachsen lassen und so alles machen, was ich wollte. Das ist der größte Pluspunkt."

Florian Gnegel, Ladermanufaktur GmbH

www.ladermanufaktur.de - Kunde seit 2014

Preise für WISO MeinBüro Rechnungen

Mit uns erfüllst du die seit dem 01.01.25 geltende Pflicht zur E-Rechnung

- Erstellen & versenden

- Verarbeiten & archivieren

- ZUGFeRD & XRechnung

Für E-Rechnungen

nach EU-Norm EN 16931

E-Rechnungen erstellen

Alle E-Rechnungen werden im XRechnung-Format erstellt. Ab Ausbaustufe XS auch ZUGFeRD-Format möglich.

E-Rechnungen auslesen

In der kostenpflichtigen Version ab Ausbaustufe S verfügbar.

Für Gründer und Nebenberufler

bis 25.000 € Umsatz / 365 Tage

Weitere Nutzer zubuchbar

Lade kostenlos bis zu 50 Mitarbeiter zur gleichzeitigen Arbeit in WISO MeinBüro Rechnungen ein. 4)

Weitere Firmen zubuchbar

Verwalte mehrere Firmen getrennt voneinander mit dem gleichen Kundenkonto. Je weitere Firma ab 9,00 € pro Monat je nach gewählter Ausbaustufe.1)

Angebote erstellen

E-Rechnungen erstellen

E-Rechnungen werden im XRechnung- und ZUGFeRD-Format erstellt.

Individuelles Briefpapier

Auch englische Vorlagen verfügbar.

Mobile App (iOS & Android)

Übersicht offener Posten

Ausgangsrechnungen archivieren

Ausgangsrechnungen archivierst du sicher digital. Die gesetzlich festgelegten GoBD können dabei zuverlässig eingehalten werden. Dies schützt dich vor möglichen rechtlichen Konsequenzen durch das Finanzamt.

DATEV-Schnittstelle

Steuerberaterexport

Der Export ist mit den gängigen Steuerberatersystemen kompatibel, wie z. B. DATEV, Simba, Agenda, ADDISON, Stotax.

Steuerberaterzugang

Online Kundenportal

Teile Dokumente digital mit deinen Kunden. Über das Kundenportal können diese deine Angebote annehmen, rechtsgültig elektronisch unterzeichnen und Rechnungen bezahlen.

Aufgaben inkl. Erinnerungen

Kunden- & Artikelverwaltung

Schriftlicher Support

Für kleine Unternehmen

bis 120.000 € Umsatz / 365 Tage

EÜR- & GuV-Berichte

Der Bericht zur Einnahmen-Überschuss-Rechnung (EÜR) unterstützt dich beim Ausfüllen des amtlichen Formulars für das Finanzamt. Dank Bericht zur Gewinn-und-Verlustrechnung (GuV) behältst du deine Gewinne und Verluste jederzeit im Blick.

Umsatzsteuervoranmeldung

Anlagenverwaltung

ELSTER-Schnittstelle

WISO Steuer-Export

Übertrage die steuerrelevanten Daten deiner Einnahmen-Überschuss-Rechnung (EÜR) zur Weiterverarbeitung nach WISO Steuer.

Online-Banking

Mobiler Belegscan

E-Rechnungen auslesen

Eingangsrechnungen archivieren

Eingangsrechnungen archivierst du sicher digital. Die gesetzlich festgelegten GoBD können dabei zuverlässig eingehalten werden. Dies schützt dich vor möglichen rechtlichen Konsequenzen durch das Finanzamt.

Autom. Zahlungsabgleich

Buchen nach SKR 03 / SKR 04

Auftragsbestätigungen

Abschlags- & Abo-Rechnungen

Lieferscheine

Mahnwesen

In Kürze verfügbar: Erstellen und versenden Sie manuell Mahnungen aus überfälligen Rechnungen.

Definieren Sie dabei bis zu drei Mahnstufen mit individuellen Fälligkeitsdaten, Mahngebühren und Textbausteinen.

Lieferantenverwaltung

Elektronisches Kassenbuch

Kundenbezogene Zeiterfassung

Erfasse den geleisteten Arbeitsaufwand für deine Kunden samt Stundensatz und Tätigkeitsbeschreibung. Per Klick stellst du deine Leistungen minutengenau in Rechnung.

Telefonischer Support

Für wachsende Unternehmen

mit unlimitierter Umsatzgrenze

Sammelrechnungen

Autom. Mahnwesen

Erstellen und versenden Sie automatisiert Mahnungen aus überfälligen Rechnungen.

Definieren Sie dabei bis zu drei Mahnstufen mit individuellen Fälligkeitsdaten, Mahngebühren und Textbausteinen.

Lagerbestandsführung

Zahlungserinnerungen

Artikelreservierungen

Für etablierte Unternehmen

mit unlimitierter Umsatzgrenze

Premium Onboarding

Wir helfen dir, dich mit deiner neuen Software vertraut zu machen. Gemeinsam stellen wir sicher, dass du die Anwendung effektiv nutzen kannst, um dir den Arbeitsalltag zu erleichtern.

Persönlicher Ansprechpartner

Auch nach dem Premium-Onboarding steht dir dauerhaft ein persönlicher Ansprechpartner zur Verfügung. Er unterstützt dich zuverlässig bei allen Fragen zur Software und unseren Services.

Manchmal braucht es etwas mehr Individualität, um die eigenen betrieblichen Bedürfnisse perfekt abzudecken. Ruf uns an:

Mo - Fr: 08:00 - 17:00 Uhr

Gemeinsam finden wir die passende Lösung für dich und dein Unternehmen.

Hier geht es zur detaillierten Leistungsübersicht von WISO MeinBüro Rechnungen.

Jetzt loslegen und entspannt die nächste UStVA erstellen!

Einfach ein kostenloses buhl:Konto anlegen und WISO MeinBüro Rechnungen online testen!

- 14 Tage kostenlos testen

- Testphase endet automatisch

- Keine Zahlungsdaten erforderlich

Häufig gestellte Fragen

Was ist eine Umsatzsteuervoranmeldung (UStVA)?

Die Umsatzsteuervoranmeldung (UStVA) ist eine gesetzlich vorgeschriebene Meldung, die Unternehmen regelmäßig an das Finanzamt übermitteln müssen. Dabei handelt es sich um eine vorläufige Abrechnung der Umsatzsteuer, die auf den Einnahmen eines Unternehmens basiert, abzüglich der Vorsteuer, die bei Geschäftsausgaben gezahlt wurde. Daraus ergibt sich die Zahllast, die ans Finanzamt abgeführt werden muss, oder ein Vorsteuerübertrag, der erstattet wird. Zu einer UStVA gehören:

- Allgemeine Angaben: Die Steuernummer oder Umsatzsteuer-Identifikationsnummer eines Unternehmens, Meldezeitraum.

- Umsätze (Einnahmen): Steuerpflichtige Umsätze aufgeschlüsselt nach Steuersätzen (z. B. 19 % oder 7 %) sowie steuerfreie Umsätze.

- Vorsteuer (Ausgaben): Abziehbare Umsatzsteuer aus Eingangsrechnungen (z. B. Materialeinkäufe).

- Berechnung: Umsatzsteuer minus Vorsteuer = Zahllast oder Vorsteuerübertrag

Wer muss eine UStVA abgeben?

Grundsätzlich müssen alle Unternehmen, die der Umsatzsteuerpflicht unterliegen, regelmäßig eine Umsatzsteuervoranmeldung einreichen. Dies gilt für Einzelunternehmer, Freiberufler, Personengesellschaften und Kapitalgesellschaften gleichermaßen. Ausnahme: Kleinunternehmer, die nach §19 UStG von der Umsatzsteuerpflicht befreit sind, müssen keine UStVA einreichen. Da sie keine Umsatzsteuer ausweisen und abführen, entfällt diese Verpflichtung. Sollte ein Kleinunternehmer jedoch freiwillig auf die Anwendung der Kleinunternehmerregelung verzichten und sich für die Regelbesteuerung entscheiden, gelten dieselben Vorgaben wie für andere Unternehmen.

Wie oft muss ich die UStVA einreichen?

Die Häufigkeit der Abgabe der Umsatzsteuervoranmeldung (UStVA) richtet sich nach der im Vorjahr entstandenen Umsatzsteuerzahllast. Die genauen Regelungen sind in § 18 UStG festgelegt. Demnach gilt:

- Monatliche Abgabe: Wenn die Zahllast im vorangegangenen Kalenderjahr mehr als 9.000 Euro betrug.

- Vierteljährliche Abgabe: Wenn die Zahllast im vorangegangenen Kalenderjahr nicht mehr als 9.000 Euro betrug.

- Befreiung von der Abgabepflicht: Wenn die Zahllast im vorangegangenen Kalenderjahr nicht mehr als 2.000 Euro betrug, kann das Finanzamt den Unternehmer von der Verpflichtung zur Abgabe der Voranmeldungen und Entrichtung der Vorauszahlungen befreien. In diesem Fall ist eine jährliche Umsatzsteuererklärung ausreichend.

Eine verspätete Abgabe der Umsatzsteuervoranmeldung kann Konsequenzen nach sich ziehen: Im schlimmsten Fall drohen Bußgelder oder eine Schätzung durch das Finanzamt, was oft zu einer höheren Steuerlast führt.

Kann ich die UStVA selbst erstellen oder brauche ich einen Steuerberater?

Mit einer passenden Software wie WISO MeinBüro Rechnungen können viele Unternehmen die UStVA selbstständig erstellen. Die Software übernimmt die Berechnung der Zahllast bzw. des Vorsteuerübertrags, prüft auf mögliche Fehler und übermittelt die Daten direkt an das Finanzamt über ELSTER. Dadurch sparst du dir die Kosten für einen Steuerberater und behältst die Kontrolle über deine Buchhaltung. Für besonders komplexe Fälle – wie z. B. bei vielen internationalen Geschäften – kann es jedoch sinnvoll sein, zusätzlich einen Steuerberater zu konsultieren.

Wie lange muss ich die UStVA aufbewahren?

Die gesetzliche Aufbewahrungsfrist für die UStVA beträgt 10 Jahre. Das betrifft nicht nur die eigentliche UStVA, sondern auch alle Unterlagen, die die gemeldeten Zahlen belegen, wie z. B. Rechnungen, Quittungen oder Kontoauszüge. Wenn die UStVA über ELSTER oder eine Buchhaltungssoftware übermittelt wurde, reicht es aus, diese in digitaler Form zu speichern. Eine zusätzliche Aufbewahrung in Papierform ist nicht erforderlich. Alle Unterlagen sollten so archiviert werden, dass sie bei einer Betriebsprüfung leicht zugänglich sind.