Wer direkt nach der Schule studiert, kann seine Ausbildungskosten nur begrenzt als Sonderausgaben steuerlich absetzen. Wer hingegen während der Ausbildung Geld verdient, kann Werbungskosten abziehen. Wir erklären, wann aus Sicht des Finanzamts eine Erst- oder Zweitausbildung vorliegt und welche Steuerregeln dann gelten.

Schnelleinstieg

Kurz & knapp

- Ausbildungskosten für deine Erstausbildung ohne Dienstverhältnis gehören zu den Sonderausgaben

- In einer Lehre, im dualen Studium oder in einer Zweitausbildung kannst du stattdessen Werbungskosten absetzen

- Es gibt eine Reihe von Ausgaben, die als Ausbildungskosten absetzbar sind

- WISO Steuer hilft dir bei der Eingabe deiner Ausbildungskosten in der Steuererklärung

Video: Ausbildungskosten absetzen

Welche Kosten der Berufsausbildung lassen sich von der Steuererklärung absetzen? Das Wichtigste haben wir in diesem Video für dich zusammengefasst.

Ausbildungskosten absetzen: So geht’s

Einen Beruf zu erlernen kostet Geld. Die gute Nachricht: Deine eigenen Ausbildungskosten kannst du bei der Steuererklärung angeben und einen Teil deiner Ausgaben zurückbekommen.

Steuerlich gesehen sind mit dem Begriff Ausbildungskosten ausschließlich Sonderausgaben gemeint. In der Realität befinden sich Azubis und Studenten in der Ausbildung. Es kommt auf deinen konkreten Lebenslauf an, wie du deine Ausgaben absetzen kannst:

- Erstausbildung: Bis zu 6.000 Euro pro Jahr und Person als Sonderausgaben (Ausbildungskosten)

- Zweitausbildung: unbegrenzter Abzug als Werbungskosten (Fortbildungskosten)

Du kannst deine Ausbildungskosten nur in dem Steuerjahr angeben, in dem sie dir entstanden sind. Hast du im selben Jahr keine Steuern gezahlt, sparst du auch keine.

Ist das verfassungsgemäß?

Was zählt steuerlich als eine Erstausbildung?

Die erste Ausbildung oder das erste Studium bewertet das Finanzamt als Erstausbildung. Beispiele hierfür sind:

Hier gilt: Bis zu 6.000 Euro deiner Ausbildungskosten kannst du bei der Steuer als Sonderausgaben abziehen. Bist du verheiratet, bekommt dein Ehepartner einen eigenen Höchstbetrag von 6.000 Euro.

Ein Verlust kann durch Sonderausgaben nicht entstehen. Deshalb ist hier auch kein Verlustvortrag möglich. Du kannst höhere Ausgaben nicht in einem späteren Steuerjahr mit positiven Einkünften verrechnen lassen. Insbesondere Studenten, die keine oder nur geringe Einnahmen haben, gehen daher in der Praxis steuerlich leer aus.

Ausnahmefall: Berufsausbildung

Anders verhält es sich, wenn du während einer Ausbildung angestellt bist und Geld verdienst. Als Auszubildender in einem Betrieb oder im Rahmen eines dualen Studiums bekommst du eine steuerpflichtige Ausbildungsvergütung. In diesem Fall wirst du wie ein normaler Arbeitnehmer behandelt.

Du willst mehr wissen? Lies hier weiter: Steuererklärung für Auszubildende

Was zählt steuerlich als eine Zweitausbildung?

Gemeint ist eine weitere Ausbildung (Fortbildung), die auf ein Studium oder einer anderen Erstausbildung folgt. Die Erstausbildung muss mindestens 12 Monate in Vollzeit (ab 20 Stunden/Woche) gedauert haben und mit einer Prüfung erfolgreich abgeschlossen worden sein.

Als Zweitausbildung zählen beispielsweise:

Die selbst bezahlten Aufwendungen kannst du als Werbungskosten absetzen. Vorteil: Es gibt keine Begrenzung. Hast du mehr ausgegeben, als du verdient hast, dann kannst du den Verlust in ein späteres Steuerjahr vortragen und von deinem Gehalt abziehen (Verlustvortrag).

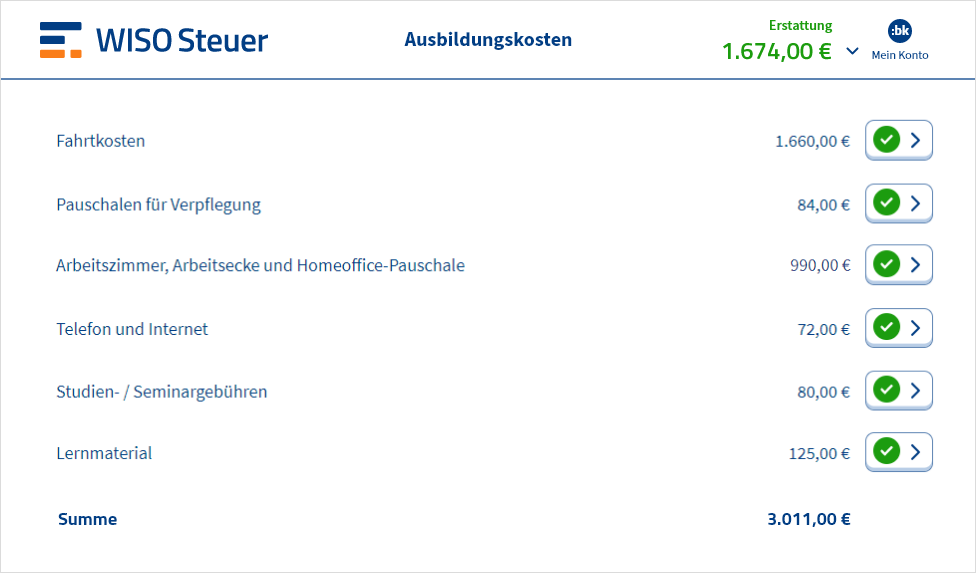

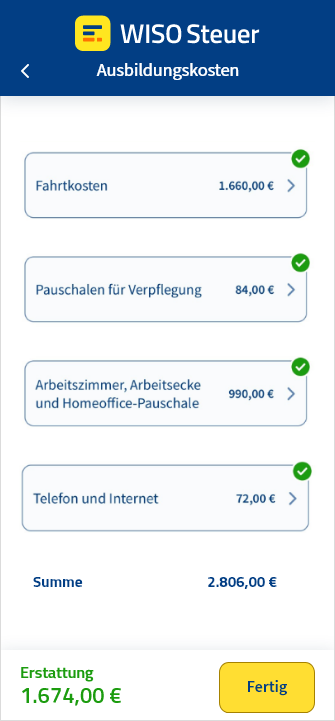

Diese Ausbildungskosten werden anerkannt

Alle Ausgaben, die dir im Zusammenhang mit deiner Erstausbildung oder deinem Erststudium entstanden sind, gehören zu den Ausbildungskosten. Das sind zum Beispiel:

Wie sieht es mit der Miete aus?

Wenn du zusätzlich zu deinem Zimmer bei den Eltern am Studienort ein Zimmer mietest, gilt das als auswärtige Unterbringung und du kannst die Miete als Sonderausgaben absetzen.

Bist du in einer Zweitausbildung, zum Beispiel im Master-Studiengang, kannst du grundsätzlich Werbungskosten absetzen. Die Miete zählt aber nur dann dazu, wenn es sich um eine doppelte Haushaltsführung handelt. Hierfür gelten strenge Voraussetzungen.

Beispiel: Du hast im Elternhaus eine Wohnung, die deinen Lebensmittelpunkt darstellt. Diese suchst du mindestens zweimal im Monat auf, in den Semesterferien auch für längere Zeit. Du zahlst mindestens 10 Prozent der laufenden Kosten des Haushalts (Miete mit Nebenkosten, Lebensmittel usw.). In diesem Fall kann eine doppelte Haushaltsführung vorliegen. Wenn du die Wohnung oder das Zimmer deiner Eltern kostenlos nutzen darfst, kannst du keine Zweitwohnung am Studienort absetzen.

Schreibt die Studienordnung der Universität ein Praxis- oder Auslandssemester vor, stehen die Chancen für den Abzug der Unterkunftskosten im Rahmen einer doppelten Haushaltsführung gut. Die Hochschule in Deutschland bleibt auch in dieser Zeit erste Tätigkeitsstätte, sodass zusätzlich die Fahrtkosten und Verpflegungsmehraufwendungen nach Reisekostengrundsätzen abgesetzt werden dürfen (Bundesfinanzhof, Urteil vom 14. Mai 2020, VI R 3/18).

Ausbildungskosten in die Steuererklärung eintragen

Geht es um deine eigenen Ausbildungskosten, gibt es 2 Möglichkeiten, wo du sie in der Steuererklärung einträgst:

Erstausbildung: Allgemeine Ausgaben > Erstausbildung

Zweitausbildung: Arbeitnehmer, Betriebsrenter und Pensionäre > Ausgaben (Werbungskosten) > Fortbildungskosten

FAQ: Ausbildungskosten absetzen

Sind Ausbildungskosten Sonderausgaben oder Werbungskosten?

Werbungskosten: Du hast einen Arbeitgeber und bekommst eine Ausbildungsvergütung, wie es bei einer Lehre oder im dualen Studium üblich ist. Gleiches gilt auch für die Kosten einer Zweitausbildung (z. B. im Masterstudiengang).

Was zählt zu den Ausbildungskosten?

- Arbeitsmittel

- Fahrtkosten

- Prüfungs- und Seminargebühren

- Homeoffice-Pauschale

Können Eltern Ausbildungskosten ihrer Kinder absetzen?

In welcher Höhe können Ausbildungskosten abgesetzt werden?

- Bis zu 6.000 Euro im Jahr als Sonderausgaben bei einer Erstausbildung außerhalb eines Ausbildungsvertrags

- Unbeschränkt als Werbungskosten bei einer Zweitausbildung

Wie lange lassen sich Ausbildungskosten absetzen?

Geht es um eine Zweitausbildung und du hast einen Verlustvortrag, kannst du sogar bis zu 7 Jahre rückwirkend abgeben. Du musst aber deine Ausbildungskosten immer in dem Steuerjahr angeben, in dem du sie gezahlt hast.

")

")

Quelle: § 10 Abs. 1 Nr. 7 EStG (Einkommensteuergesetz)