Ein beliebtes Mittel, um sich den Traum von eigenen 4 Wänden zu erfüllen, ist der Bausparvertrag. Doch was gilt aus steuerlicher Sicht? Fallen Steuern an oder sind sogar Beiträge absetzbar? Wir zeigen, was für die Steuererklärung wichtig ist.

Schnelleinstieg

Wie funktioniert ein Bausparvertrag?

Vor allem für diejenigen, die in Zukunft ein Eigenheim kaufen wollen, ist der Bausparvertrag eine beliebte Art, Geld dafür zu sparen. Dabei schließt du mit einer Bausparkasse einen Vertrag über eine bestimmte Laufzeit und Bausparsumme ab und zahlst einen festen Betrag ein. Darüber hinaus einigst du dich mit der Bausparkasse auch schon auf einen festen Zinssatz, zu dem du später deine Immobilie finanzieren kannst.

Bausparen in 3 Phasen:

In der Regel liegt das Verhältnis von selbst eingezahltem Kapital und Darlehenssumme bei 50 zu 50. Du zahlst also die Hälfte der Bausparsumme selbst ein und erhältst ein Darlehen über die andere Hälfte. Einige Bausparkassen bieten jedoch auch ein anderes Verhältnis an, zum Beispiel 30 zu 70.

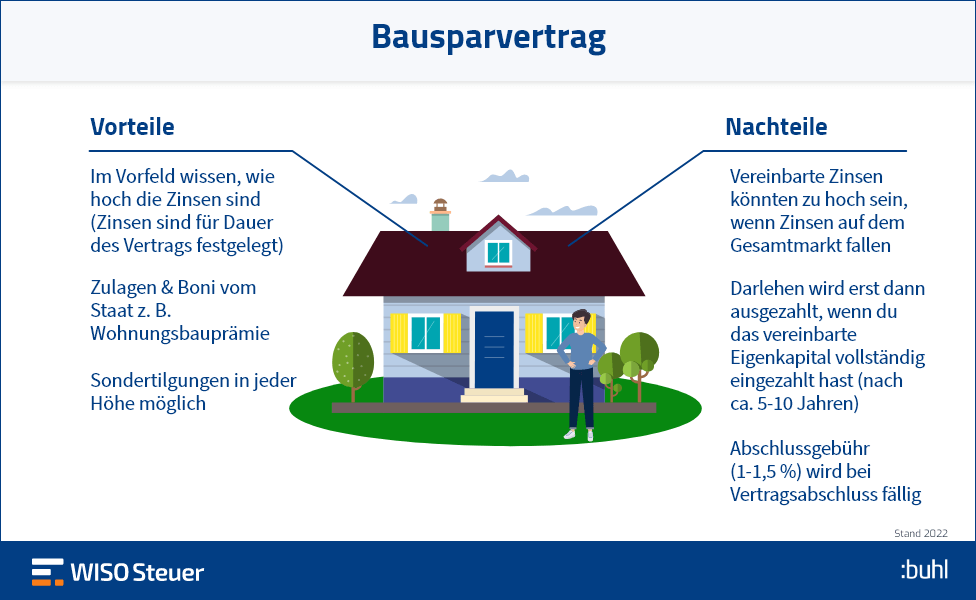

Vor- und Nachteile des Bausparvertrags

Gibt es Zuschüsse vom Staat?

Das Gute am Bausparvertrag: Auch der Staat spart mit. Denn für dein Erspartes kannst du Zuschüsse vom Staat erhalten.

1. Wohnungsbauprämie

Bei der Wohnungsbauprämie erhältst du vom Staat 8,8 Prozent deiner jährlich eingezahlten Summe, höchstens jedoch 70 Euro pro Jahr, wenn:

Die Wohnungsbauprämie erhältst du nicht automatisch. Diese musst du für jedes Jahr bei deiner Bausparkasse beantragen. In der Regel erhältst du den Antrag automatisch von deiner Bausparkasse zusammen mit dem jährlichen Kontoauszug. Den füllst du einfach aus und schickst ihn zurück. Erfüllst du alle Voraussetzungen, wird die Wohnungsbauprämie anschließend auf deinem Konto gutgeschrieben.

2. Arbeitnehmer-Sparzulage

Wenn du vermögenswirksame Leistungen erhältst und diese in einen Bausparvertrag einfließen lässt, kannst du zusätzlich die Arbeitnehmer-Sparzulage erhalten. Diese beträgt bis zu 43 Euro pro Jahr, wenn:

Im Gegensatz zur Wohnungsbauprämie, musst du die Arbeitnehmer-Sparzulage nicht bei deiner Bausparkasse beantragen. Vielmehr prüft das Finanzamt im Rahmen deiner Steuererklärung, ob du die Voraussetzungen für die Zulage erfüllst. Ist das der Fall, erhältst du die Arbeitnehmer-Sparzulage automatisch.

Das Beste daran: Übersteigt dein zu versteuerndes Einkommen nicht die Höchstgrenze, kannst du gleich doppelt profitieren: Du erhältst sowohl die Arbeitnehmer-Sparzulage als auch die Wohnungsbauprämie.

3. Staatliche Zulage bei Wohn-Riester

Nutzt du deinen Riester-Vertrag für die Finanzierung einer Immobilie, kannst du von einer staatlichen Zulage profitieren. Die Grundzulage beträgt bis zu 175 Euro pro Jahr. Hast du Kinder, die nach 2009 geboren wurden, erhältst du pro Kind jährlich weitere 300 Euro.

Die Zulage erhältst du, wenn du mindestens 4 Prozent deines Vorjahreseinkommens in den Riester-Vertrag eingezahlt hast. Die erhaltenen Zulagen fließen aber in die 4 Prozent mit ein.

Beispiel: Du hast ein Vorjahreseinkommen von 20.000 Euro. Du musst insgesamt 4 Prozent davon (800 Euro) in den Riester-Vertrag einzahlen, um die Zulage von 175 Euro zu erhalten. Da auch die Zulagen zu den 4 Prozent hinzugerechnet werden können, rechnest du folgendermaßen:

4 Prozent von 20.000 Euro – 175 Euro = 625 Euro

Ergebnis: Du musst insgesamt 625 Euro einzahlen, um die volle Zulage von 175 Euro zu erhalten. Zahlst du weniger, wird die Zulage prozentual gekürzt.

Bausparvertrag von der Steuer absetzen?

Der Bausparvertrag kann grundsätzlich nicht von der Steuer abgesetzt werden. Es gibt jedoch eine Ausnahme, wie sich der Bausparvertrag in der Steuererklärung doch positiv auswirkt: nämlich mit dem oben beschriebenen Wohn-Riester. Die Beiträge für einen Riester-Vertrag kannst du als Sonderausgaben in der Steuererklärung absetzen.

Muss ich beim Bausparvertrag auf Zinsen Steuern zahlen?

Auch Kapitalanleger bleiben von der Steuer nicht befreit. Denn: Auf Zinsen, die du auf dein Erspartes erhältst, musst du Kapitalertragsteuer (Abgeltungssteuer) zahlen. Das gilt auch für die Zinsen beim Bausparen.

Es gibt jedoch einen Freibetrag. Steuern fallen erst an, wenn deine Zinsen mehr als 1.000 Euro pro Jahr betragen. Du kannst bei deiner Bausparkasse einen Freistellungsauftrag bis zu dieser Höhe einrichten. Dadurch führt die Bank erst gar keine Steuern ab, wenn deine Kapitalerträge unterhalb dieses Betrags liegen.

Bausparvertrag in die Steuererklärung eintragen

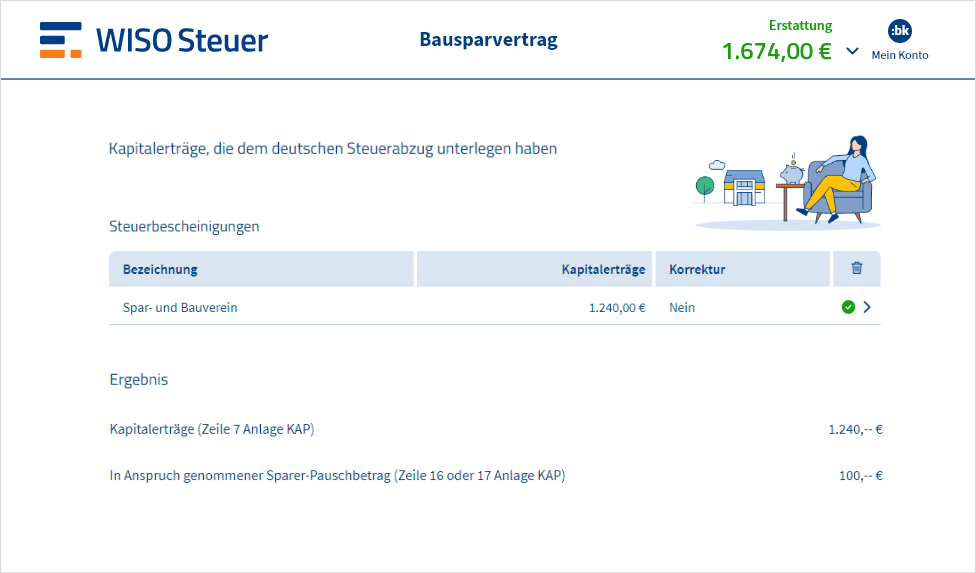

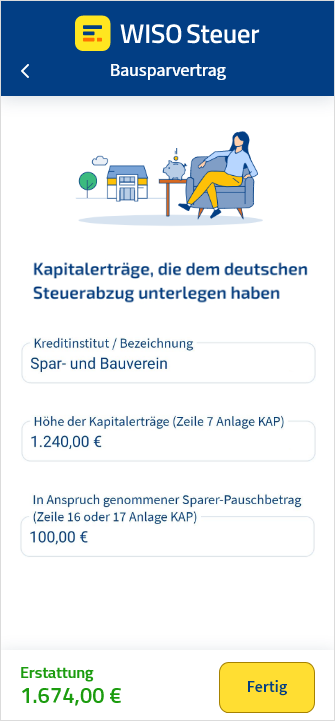

Du hast keinen Freistellungsauftrag eingerichtet? Dann hat deine Bausparkasse an das Finanzamt Abgeltungssteuer für dich abgeführt. Das Geld kannst du dir aber schnell zurückholen. Mit WISO Steuer!

Kapitalerträge trägst du mithilfe der Jahresbescheinigung deiner Bank einfach hier ein:

Thema hinzufügen > Weitere Einkunftsarten > Sparer und Vermieter > Zinsen und andere Kapitalerträge.

Beantworte unter Antrag auf Überprüfung des Steuereinbehalts die Frage Wird die Überprüfung des Steuereinbehalts beantragt? mit Ja.

FAQ: Bausparvertrag & Steuer

Wie wird der Bausparvertrag versteuert?

Wie wirkt sich die Abgeltungssteuer auf den Bausparvertrag aus?

Hol dir dein Geld zurück

Ganz einfach mit WISO Steuer.

Quelle: BMF