Steigende Inflation und sinkendes Rentenniveau. Für die Rente vorzusorgen ist wichtiger denn je. Mit Hilfe des Arbeitgebers lässt sich mit der Betriebsrente die gesetzliche Rente aufbessern. Wir zeigen die wichtigsten Punkte rund um Betriebsrente und Steuererklärung.

Schnelleinstieg

- Kurz & knapp

- Was genau ist eine Betriebsrente?

- Wie bekomme ich eine Betriebsrente?

- Wann wird die Betriebsrente ausbezahlt?

- Kann ich die Beiträge zur Betriebsrente von der Steuer absetzen?

- Wann muss ich die Betriebsrente versteuern?

- Arbeitgeber-Zuschuss zur Betriebsrente

- Wo gebe ich die Betriebsrente mit WISO Steuer in der Steuererklärung an?

- So funktioniert die Betriebsrente über die Direktzusage

- So funktioniert die Betriebsrente über die Pensionskasse

- So funktioniert die Betriebsrente über die Unterstützungskasse

- So funktioniert die Betriebsrente über die Direktversicherung

- So funktioniert die Betriebsrente über Pensionsfonds

- Was ist die Bruttoentgeltumwandlung?

Kurz & knapp

- Für Einzahlungen in Betriebsrenten gibt es einen Steuervorteil

- Ausgezahlte Betriebsrente muss versteuert werden

- Es gibt verschiedene Formen der betrieblichen Altersvorsorge

Was genau ist eine Betriebsrente?

Die Betriebsrente ist eine Form der staatlichen Altersvorsorge. Als freiwillige Zusatzrente ergänzt die betriebliche Altersvorsorge (bAV) die gesetzliche Rente. Dabei hilft der Arbeitgeber dem Arbeitnehmer mit finanziellen Leistungen, für das Alter vorzusorgen. Dazu hat er mehrere Möglichkeiten, folgende Leistungen kommen infrage:

- Leistungen zur Altersversorgung: Lebenslange Rentenzahlungen vom Arbeitgeber an den Arbeitnehmer

- Hinterbliebenenversorgung: Stirbt der versicherte Arbeitnehmer, erhält dessen Ehe-/Lebenspartner eine Rente oder der Nachwuchs eine Waisenrente

- Invaliditätsversorgung: Hier kommen die Erwerbsminderungsrente oder die Berufsunfähigkeitsrente infrage

Für all diese Versorgungsleistungen überweist dein Arbeitgeber einen Teil deines Gehalts in die Altersversorgung. Dabei hat dein Arbeitgeber die Wahl zwischen gleich 5 Formen der Betriebsrente.

Hier wird zwischen der unmittelbaren und mittelbaren Versorgungszusage unterschieden. Die unmittelbare Versorgungszusage beruht auf der direkten Beziehung zwischen Arbeitnehmer und Arbeitgeber. Bei der mittelbaren Versorgungszusage wird die Altersvorsorge durch einen externen Versorgungsträger durchgeführt.

Hol dir dein Geld zurück

Ganz einfach mit WISO Steuer.

Wie bekomme ich eine Betriebsrente?

Um eine Betriebsrente zu bekommen, musst du als Arbeitnehmer eine Anwartschaft annehmen. Dabei handelt es sich um eine rechtlich sichere und unentziehbare Aussicht auf ein Recht, dass du heute noch nicht hast, da die Voraussetzungen noch nicht erfüllt sind. Du erhältst also die Betriebsrente erst im Rentenalter, wenn du heute wie ausgemacht deine Beiträge in die betriebliche Altersvorsorge einbezahlst.

In der Regel sucht dein Arbeitgeber den Anbieter der Versicherung oder des Fonds aus. Dabei kann er zwischen den folgenden Anlageformen wählen:

- Direktzusage

- Pensionskasse

- Unterstützungskasse

- Direktversicherung

- Pensionsfonds

Opting-out: Automatische Entgeltumwandlung

Wann wird die Betriebsrente ausbezahlt?

Die Betriebsrente hat sowohl eine feste Laufzeit als auch einen festen Auszahlungsbeginn. Meist wird dieser Termin mit den Renteneintritt mit 65 bis 67 Jahren verknüpft. Heißt für dich: Ab diesem Zeitpunkt erhältst du 2 Renten– deine reguläre Altersrente und die Leistungen der betrieblichen Altersvorsorge. Du kannst aber auch individuell einen späteren Termin als Auszahlungsbeginn der betrieblichen Altersvorsorge vereinbaren. Denn beide Renten laufen gänzlich unabhängig voneinander.

Steuervorteil durch die Betriebsrente

Kann ich die Beiträge zur Betriebsrente von der Steuer absetzen?

Nein, als Angestellter kannst du die Beiträge zur betrieblichen Altersversorgung nicht als Vorsorgeaufwendungen von der Steuer absetzen, da du ja bereits bei der Einzahlung einen Steuervorteil erhältst. Eine Ausnahme sind Sonderzulagen, also einmalige größere Einzahlungen. Der Arbeitgeber hingegen kann seinen Anteil an der Betriebsrente seines Angestellten als Betriebsausgaben absetzen.

Steuervorteil durch Altersvorsorge

Wann muss ich die Betriebsrente versteuern?

Wird die Betriebsrente ausgezahlt, musst du darauf Steuern zahlen. Im Steuerrecht spricht man hier von der nachgelagerten Besteuerung. Gesetzlich Kranken- und Pflegeversicherte müssen in der Auszahlungsphase zudem Beiträge zur gesetzlichen Kranken- und Pflegeversicherung zahlen.

Ausnahmen sind hier die Auszahlungen aus Direktzusage sowie Unterstützungskasse: Auch diese Leistungen sind steuerpflichtig. Jedoch werden zuerst die Freibeträge für Versorgungsbezüge abgezogen. Die Höhe des Freibetrags richtet sich nach dem Jahr des Versorgungsbeginns.

Seit 2018 gibt es zudem einen Freibetrag bei der Grundsicherung. Dieser liegt 2022 monatlich bei 224,50 Euro. Er gilt für Auszahlungen aus der betrieblichen Altersversorgung und aus Riester-Renten.

Arbeitgeber-Zuschuss zur Betriebsrente

Seit 2019 müssen sich Arbeitgeber an der Betriebsrente des Angestellten beteiligen, sofern sie Sozialversicherungsbeiträge sparen. Der Pflichtzuschuss beträgt 15 Prozent. Diese Regelung gilt seit 2019 für Neuverträge bei Direktversicherung, Pensionskasse und Pensionsfonds. Bei Altverträgen muss die Neuregelung nach einer Übergangsfrist 01.01.2022 umgesetzt werden. Doch nur wer mit seinen Beiträgen unterhalb der Beitragsbemessungsgrenze der gesetzlichen Krankenkassen liegt, hat Anspruch auf den vollen Zuschuss.

Wo gebe ich die Betriebsrente mit WISO Steuer in der Steuererklärung an?

Angestellte geben die Beitragszahlungen in ihre betriebliche Altersvorsorge bis auf wenige Ausnahmen nicht in der Steuererklärung an. Grund: Der Arbeitgeber zieht die Beiträge automatisch vom Bruttogehalt ab. Das weist er auch auf der Gehaltsabrechnung so aus. In der Steuererklärung trägst du als Angestellter dann einfach den niedrigeren Bruttolohn ein.

Auszahlung der Betriebsrente werden besteuert. Daher müssen die Zahlungen auch in der Steuererklärung angegeben werden. Je nach Durchführungsweg werden die Zahlungen unterschiedlich in der Steuererklärung eingetragen. Deine Versorgungseinrichtung sendet dir hier eine Leistungsermittlung zu, auf der alle Zahlungen aufgelistet sind. Diese Werte trägst du dann ganz einfach in die Steuererklärung ein.

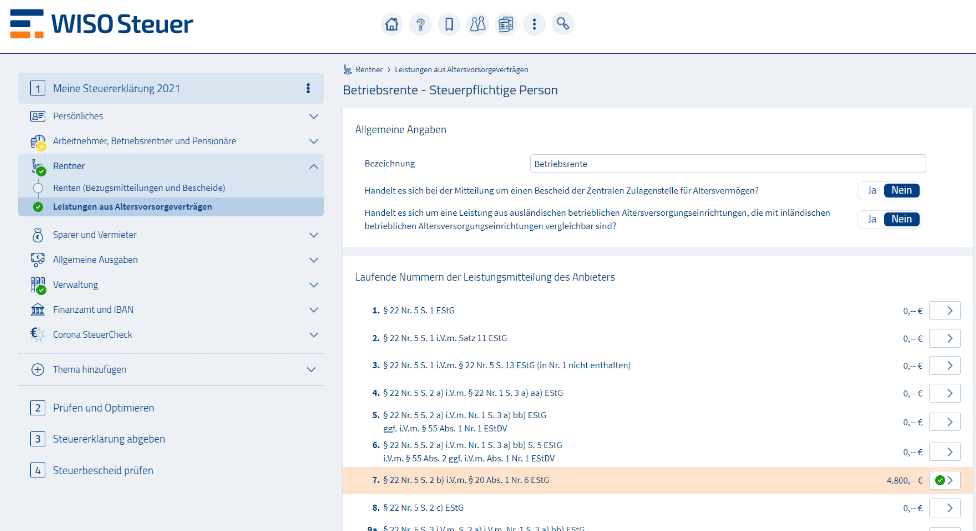

Die meisten Betriebsrenten werden in WISO Steuer unter Rentner > Leistungen aus Altersvorsorgebeiträgen eingetragen.

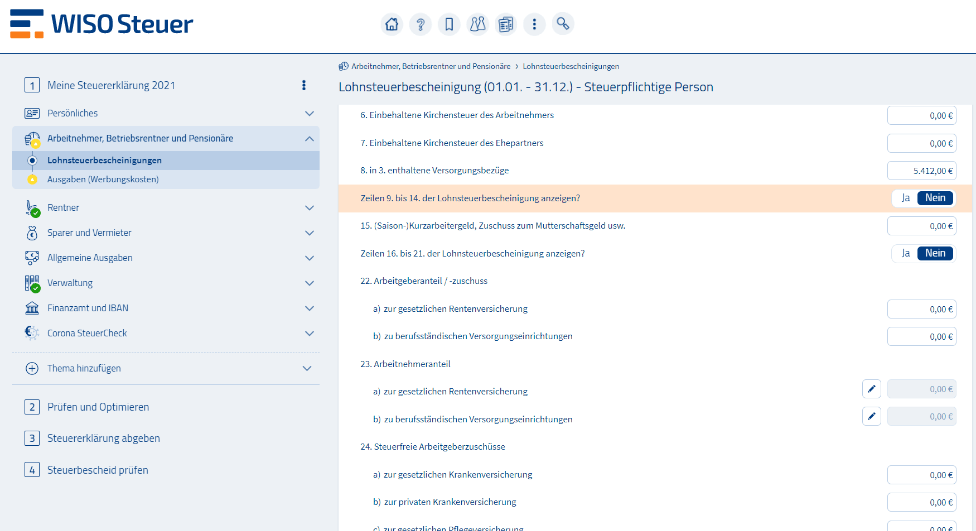

Eine Ausnahme gibt es bei Renten aus Unterstützungskassen oder Direktzusagen. Diese müssen manchmal unter Arbeitnehmer, Betriebsrentner und Pensionäre › Lohnsteuerbescheinigungen in Zeile 8 eingetragen werden. Hier hilft dir ein Blick auf die Leistungsmitteilung der Versorgungseinrichtung weiter, über die die Betriebsrente läuft. Darin ist genau angegeben, wo du die Leistung eintragen musst, sodass dass du dir darüber keine Gedanken machen musst.

So funktioniert die Betriebsrente über die Direktzusage

Mit der Direktzusage, auch direkte Pensionszusage genannt, wird meist in großen Unternehmen vorgesorgt. Nur bei dieser Form der Betriebsrente hat der Arbeitnehmer einen unmittelbaren, also direkten Anspruch auf die Versorgungsleistungen des Arbeitgebers. Es ist also kein externer Versorgungsträger, wie eine Versicherung, involviert. Dein Arbeitgeber überweist dabei einen Teil deines Arbeitslohns direkt in die betriebliche Altersvorsorge. Bei Ruhestandsbeginn ist dein Arbeitgeber dann dazu verpflichtet, eine Betriebsrente auszuzahlen. Daneben sind aber auch Absicherungen bei Invalidität oder Schutz von Angehören im Todesfall des Arbeitnehmers möglich.

Vorteile

Während der Ansparphase sind alle Beiträge in unbegrenzter Höhe steuerfrei. Bis zu 4 Prozent der sogenannten Beitragsbemessungsgrenze sind die Beiträge auch sozialversicherungsfrei. Im Monat sind das 282 Euro, im Jahr 2022 ganze 3.284 Euro.

Nachteile

Die Steuern werden in der Auszahlungsphase fällig. Auch müssen Betriebsrentner die vollen Beiträge zur Kranken- und Pflegeversicherung zahlen. Zudem besteht bei einem Arbeitgeberwechsel kein Anspruch auf eine Mitnahme der eingezahlten Beiträge. Daher kann es passieren, dass das angesparte Geld auf einmal ausgezahlt wird – und das kann sehr nachteilig für die Steuerberechnung sein.

Um eine Rente aus dem Betriebsvermögen des Arbeitgebers zu erhalten, muss dieser im Laufe der Jahre Geld zurücklegen. Zudem zahlt er zur Absicherung der Renten auch Beiträge in einen Pensions-Sicherungs-Verein ein. Sollte der Arbeitgeber Insolvenz anmelden, springt dieser ein. Das Risiko liegt daher allein beim Arbeitgeber.

So funktioniert die Betriebsrente über die Pensionskasse

Eine Pensionskasse ist meist ein Zusammenschluss mehrerer Unternehmen und Institutionen. Die Angestellten zahlen dabei einen Teil des Bruttolohns direkt steuer- und sozialabgabenfrei ein. Anschließend investiert die Pensionskasse die Beiträge dann in sichere Anleihen. Die Angebote gleichen denen von klassischen Lebens- und Rentenversicherungen. Die Beteiligung an Fonds oder ETF ist meist nicht möglich. Am Ende der Laufzeit erhalten die Angestellten dann das Geld ausbezahlt. Hier können sie wählen zwischen einer monatlichen Rente oder einer Kapitalauszahlung sowie einer Mischform zwischen beidem.

Vorteile

Die Pensionskasse garantiert den Angestellten festgelegte Versorgungsleistungen und einen gewissen Versicherungsschutz (Altersrente, Hinterbliebenenschutz im Todesfall usw.). Wenn der Angestellte den Arbeitgeber verlässt, kann er den Vertrag beibehalten und fortführen. Zudem werden die eingezahlten Beiträge sicher von der Pensionskasse verwahrt.

Nachteile

Die Betriebsrente durch die Pensionskasse muss bei Auszahlung versteuert werden. Zudem fallen Sozialabgaben an. Auch mussten in der Vergangenheit bereits einige Pensionskassen die Renten ihrer Versicherten kürzen. Gründe waren die andauernden Zinstiefs sowie die immer längere Lebenserwartung.

Macht Schluss mit nervigem Papierkram

So funktioniert die Betriebsrente über die Unterstützungskasse

Die Betriebsrente über die Unterstützungskasse ist die älteste Form der betrieblichen Altersvorsorge. Hier gründen ein oder mehrere Unternehmen eine selbstständige Versorgungseinrichtung. Auch hier zahlen Angestellte in Form der Entgeltumwandlung in die Kasse ein.

Vorteile

Egal wie hoch die monatlichen Einzahlungen sind, sie bleiben immer steuerfrei. Eine Beitragsbemessungsgrenze muss daher nicht beachtet werden! Dieses Modell lohnt sich vor allem für Führungskräfte mit hohem Gehalt. Bis zu einer Grenze von 3.384 Euro im Jahr 2022 sind die Einzahlungen zudem sozialabgabenfrei. Sollte der Arbeitgeber Insolvenz anmelden, ist der Angestellte über den Pensions-Sicherungs-Verein Versicherungsverein auf Gegenseitigkeit abgesichert.

Nachteile

Bei einem Jobwechsel des Angestellten besteht kein gesetzlicher Anspruch auf die Mitnahme zum nächsten Arbeitgeber. Angestellte können die Altersvorsorge oftmals sogar nur fortsetzen, wenn sie in derselben Branche bleiben. Zudem kann man bei finanziellen Engpässen die Beiträge nicht senken.

So funktioniert die Betriebsrente über die Direktversicherung

Die Direktversicherung ist eine Lebens- oder Rentenversicherung, die der Arbeitgeber für seine Angestellten abschließt. Diese Form der betrieblichen Altersvorsorge muss mindestens vom Betrieb angeboten werden, sofern nicht noch andere Modelle unterstützt werden.

Vorteile

Die Rente ist garantiert, auch wenn sie relativ gering ist. Da das Geld über einen Sicherungsfonds abgesichert ist, sind die eingezahlten Beiträge sicher. Ab 2019 ist es zudem möglich, Verträge ohne garantierte Rente abzuschließen. Hier lockt eine höhere Rendite, wenngleich das Verlustrisiko höher ist.

Nachteile

Aufgrund niedrigem Garantiezins sowie hoher Verwaltungskosten sind Direktversicherungen nicht besonders lukrativ. Zudem wird nicht die gesamte Einzahlung verzinst, sondern nur der Teil, welcher nach Abzug der Abschlusskosten übrig ist.

So funktioniert die Betriebsrente über Pensionsfonds

Bei der betrieblichen Altersvorsorge mit Pensionsfonds beteiligen sich Angestellte an der Börse – verbunden mit allen Chancen und Risiken. Die Pensionsfonds dürfen das Geld der Anleger in börsennotierte Anlagen wie Aktien oder Aktienfonds investieren.

Vorteile

Durch die börsennotierte Anlage sind die Renditechancen höher – vor allem bei langer Laufzeit. Das lohnt sich vor allem für junge Angestellte mit Aufstiegschancen und sicherem Job. Das eingezahlte Kapital bleibt zum Rentenbeginn garantiert. Handelt der Arbeitgeber Gruppentarife aus, wir zudem der Abschluss von Pensionsfonds günstiger. Im Falle einer Insolvenz ist das gesamte Sparvermögen abgesichert.

Nachteile

Im Gegensatz zu konservativen Formen der betrieblichen Altersvorsorge ist bei Pensionsfonds das Risiko höher. Eine garantierte Mindestverzinsung gibt es nicht. Bei Rentenbeginn ist nur das eingezahlte Kapital garantiert. Zudem steigen die Kosten durch Fondsmanagement und Verwaltungsgebühren.

Was ist die Bruttoentgeltumwandlung?

Die Beiträge zur betrieblichen Altersversorgung werden meist über die Bruttoentgeltumwandlung eingezahlt. Dabei führt der Arbeitgeber direkt einen Teil des Bruttolohns in einen Vertrag ab. Damit die Einzahlungen steuer- und sozialabgabenfrei bleiben, müssen Höchstgrenzen beachtet werden. Diese werden jährlich angepasst.

2022 können Angestellte

- steuerfrei bis zu 8 Prozent der Beitragsbemessungsgrenze = 6.768 Euro im Jahr oder 564 Euro im Monat und

- sozialversicherungsfrei 4 Prozent = 3.384 Euro im Jahr beziehungsweise 282 Euro im Monat einzahlen.

Zudem gilt es einen Mindestbeitrag zu beachten. Im Jahr 2022 müssen jährlich mindestens 246,75 Euro oder monatlich 20,56 Euro umgewandelt werden.

Vorteil der Bruttoentgeltumwandlung ist das reduzierte Bruttogehalt während der Einzahlungsphase. Denn darauf müssen weniger Steuern und Sozialabgaben gezahlt werden. Erst bei Auszahlung der Betriebsrente wird diese versteuert – und dann meist deutlich geringer.

Nachteil der Bruttoentgeltumwandlung ist, dass der Angestellte eine niedrigere Rente und weniger Arbeitslosengeld gezahlt bekommt. Schließlich wird auch weniger in die gesetzliche Renten- und Arbeitslosenversicherung einzahlt.

Arbeitgeber müssen die Verträge der Beschäftigten mit 15 Prozent des umgewandelten Entgelts (bis zur Beitragsbemessungsgrenze) bezuschussen. Schließlich sparen sie durch die Bruttoentgeltumwandlung etwa 15 Prozent Sozialabgaben. Seit 2022 gilt dies auch für Altverträge, die vor 2019 geschlossen wurden.

Keine Pauschale vergessen!