Eigentümer müssen Grundsteuer für ihre Immobilie zahlen. Vermieter können sie jedoch auf ihre Mieter umlegen. In diesem Fall können sie zwar die Grundsteuer absetzen, müssen sie aber zugleich als Einnahme erfassen. Was dabei in der Steuererklärung zu beachten ist, zeigen wir in diesem Beitrag.

Schnelleinstieg

Kurz & knapp

- Der Immobilieneigentümer zahlt die Grundsteuer an die Gemeinde, auch wenn sie vermietet ist

- Vermieter dürfen die Grundsteuer als Betriebskosten auf die Mieter umlegen

- Die Mieter zahlen sie im Regelfall über die Nebenkostenabrechnung

- Vermieter tragen die Grundsteuer in WISO Steuer als Werbungskosten und als Einnahme ein

Steuer auf die Mieter umlegen: So geht’s

Grundsätzlich bist du als Eigentümer verpflichtet, die Grundsteuer an die Gemeinde zu zahlen – und zwar egal, ob du deinen Grundbesitz selbst nutzt oder vermietest. Der Grundsteuerbescheid der Gemeinde richtet sich immer an dich als Eigentümer.

Du bist also auch als Vermieter gegenüber der Gemeinde der Schuldner der Grundsteuer, nie dein Mieter. In der Regel zahlst du als Vermieter die Grundsteuer vierteljährlich an die Kommune.

Die Grundsteuer zählt zu den umlagefähigen Nebenkosten. Geregelt ist das in der Betriebskostenverordnung. Das bedeutet, als Vermieter kannst du deine Mieter an den Kosten der Steuer beteiligen. Du kannst als Vermieter die Grundsteuer auf den Mieter umlegen, musst aber nicht.

Umlage der Grundsteuer im Mietvertrag festhalten

Wenn du die Grundsteuer umlegen willst, musst du das auf jeden Fall im Mietvertrag mit deinem Mieter vereinbaren. Dann kannst du mit der jährlichen Nebenkostenabrechnung die Grundsteuer in Rechnung stellen. Bereits in den monatlichen Nebenkostenzahlungen, die der Mieter als Abschlag leistet, ist die Grundsteuer in vielen Fällen enthalten. Der Mieter zahlt dann letzten Endes die Grundsteuer. Absetzen kann er sie jedoch nicht.

- Vollständige Umlage: Wird die Immobilie zu 100 Prozent vermietet, kannst du dem Mieter die gesamte Grundsteuer in Rechnung stellen.

- Anteilige Umlage: Das gilt, wenn mehrere Mietparteien ein Haus bewohnen oder du mit im Haus wohnst. In diesem Fall wird die Umlage der Grundsteuer anhand der anteiligen Wohnfläche berechnet, sodass Mieter mit mehr Wohnfläche einen höheren Grundsteueranteil zahlen als Mieter mit weniger Wohnfläche.

Bei gemischter Nutzung eines Hauses (private und gewerbliche Vermietung) musst du die Umlage getrennt berechnen. Der Grund: Vermieter können mit Gewerbeflächen in der Regel höhere Mieten erzielen. Das wirkt sich auf den Grundsteuerwert und damit auf die Höhe der Grundsteuer aus.

Die höhere Grundsteuer bei Gewerbeimmobilien darf aber nicht zulasten der privaten Mieter gehen. Vermieter müssen daher eine getrennte Abrechnung zwischen Gewerbeflächen und Wohnflächen erstellen.

Leerstehende Wohnungen: Was ist zu tun?

Leerstehende Wohnungen musst du bei der Aufteilung immer mit einbeziehen – auch, wenn du ein Haus nur zum Teil vermietest. Was nicht erlaubt ist: Die Grundsteuer, die auf leerstehende Wohnungen entfällt, darfst du nicht den vermieteten Wohnungen zuschlagen. Mieter zahlen immer nur einen anteiligen Beitrag. Dieser wird anhand der Wohnfläche berechnet.

Unter bestimmten Voraussetzungen kannst du bei unverschuldetem Leerstand einen Antrag auf Grundsteuer-Erlass stellen. Dieser muss bis spätestens zum 31. März des Folgejahres bei der zuständigen Gemeinde sein.

Was gilt bei unbebauten Grundstücken?

Für unbebaute Grundstücke musst du ebenfalls Grundsteuer zahlen. Da es hier keine Mieter gibt, auf die du die Grundsteuer umlegen kannst, trägst du die Grundsteuer selbst.

Beispiel: Grundsteuer auf Mieter umlegen

- Wohnung 1 hat 80 m²

- Wohnung 2 ebenfalls 80 m²

- die leerstehende Wohnung 3 hat 40 m²

Die Grundsteuer beträgt 600 Euro. So wird aufgeteilt:

Wohnung 1 und 2 haben einen Anteil an der Gesamtwohnfläche von jeweils 40 Prozent. Somit darfst du jeweils 240 Euro Grundsteuer auf diese Wohnungen umlegen.

Wohnung 3 hat einen Anteil an der Gesamtwohnfläche von 20 Prozent. Umlagefähig wären also 120 Euro. Da die Wohnung derzeit leer steht, trägst du diesen Betrag selbst. Du darfst ihn nicht auf die Mieter der Wohnungen 1 und 2 verteilen.

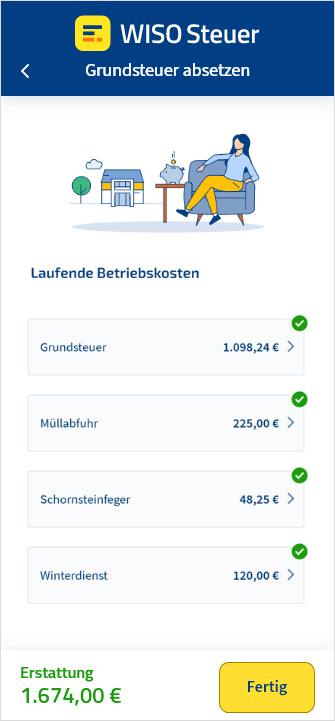

Grundsteuer absetzen

Wenn du als Vermieter die Grundsteuer nicht umlegen kannst oder wegen Leerstands auf den Kosten sitzen bleibst, trägst du sie selbst. Immerhin kannst du sie als Werbungkosten von den Vermietungseinnahmen absetzen. In WISO Steuer machst du das hier:

Sparer und Vermieter > Vermietung von eigenem Wohnraum und anderen Räumen > Ausgaben (Werbungskosten) > Laufende Betriebskosten

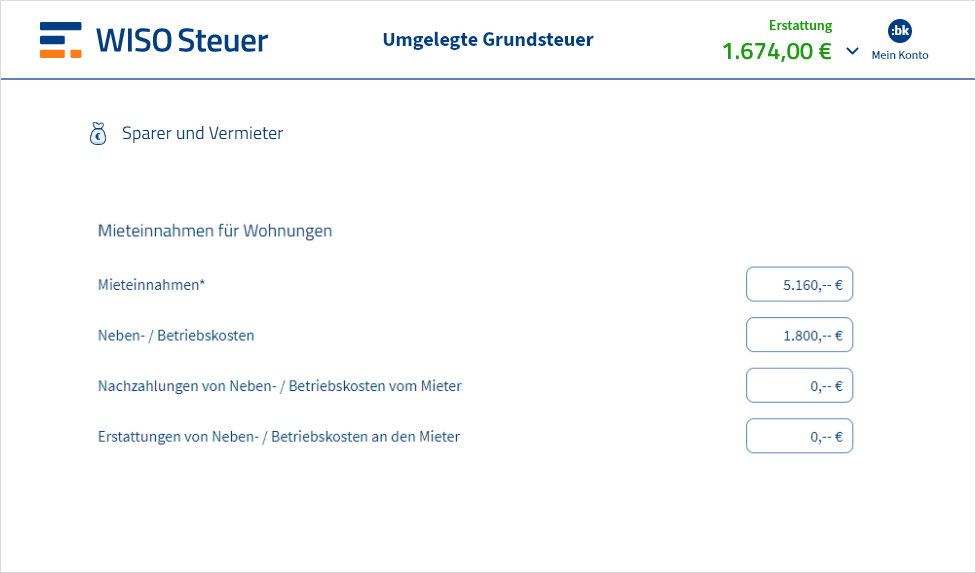

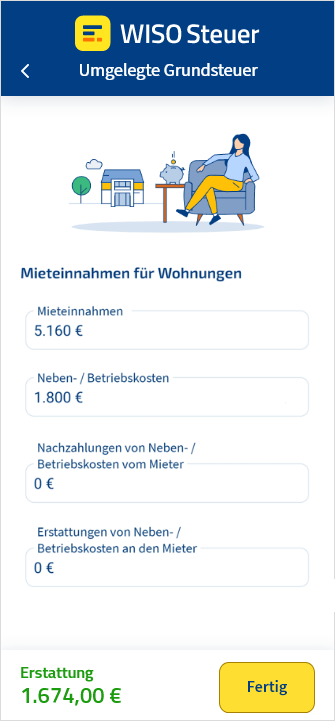

Umgelegte Grundsteuer gehört zu den Mieteinnahmen

Wenn du die Grundsteuer auf deinen Mieter umgelegt hast, dann musst du zusätzlich zum Werbungskostenabzug auch die Zahlungen des Mieters bei den Neben-/Betriebskosten als Mieteinnahmen eintragen. Die Grundsteuer wird dadurch sowohl als Einnahme als auch als Ausgabe eingetragen. Unterm Strich ist sie dann steuerneutral.

Das geht hier:

Sparer und Vermieter > Vermietung von eigenem Wohnraum und anderen Räumen > Mieteinnahmen > Einnahmen aus Nebenkosten/Betriebskosten

Das gilt beim Arbeitszimmer

Die Grundsteuer für die selbst bewohnte Immobilie kannst du grundsätzlich nicht absetzen. Es gibt aber eine Ausnahme: Hast du ein steuerlich anerkanntes Arbeitszimmer, kannst du einen Teil der Grundsteuer als Werbungskosten oder Betriebsausgaben absetzen. Und zwar die Grundsteuer, die auf die Fläche des Arbeitszimmers entfällt.

Beispiel: Als Arbeitnehmer ist der Mittelpunkt deiner beruflichen Tätigkeit dein Arbeitszimmer. Die gesamte Wohnung ist 100 qm groß, davon 20 qm für das Arbeitszimmer. Die Grundsteuer beträgt 300 Euro. Dementsprechend entfällt aufs Arbeitszimmer ein Fünftel, also 60 Euro. Diese anteilige Grundsteuer trägst du in WISO Steuer ein unter:

Arbeitnehmer, Betriebsrentner und Pensionäre > Ausgaben (Werbungskosten) > Arbeitszimmer > Miete, Nebenkosten und sonstige Aufwendungen

Selbstständige mit Arbeitszimmer tragen die Kosten für das Arbeitszimmer (inklusive Grundsteuer) bei ihren Betriebsausgaben ein.

Neue Berechnung der Grundsteuer ab 2025

Ab 2025 gilt die neu berechnete Grundsteuer. Deshalb mussten alle Eigentümer für jedes Grundstück und jede Immobilie im Zeitraum vom 1. Juli 2022 bis 31. Januar 2023 eine eigene Grundsteuererklärung abgeben. Weitere Infos in unserem Beitrag: Grundsteuer-Reform

Video: Grundsteuer für Vermieter

Für die Neuberechnung der Grundsteuer setzt das Finanzamt auf die Mitarbeit von Vermietern. Mehr dazu im Video.

Mit WISO Grundsteuer bequem erledigen