Wer Geld investiert und Verluste gemacht hat, sollte noch bis Mitte Dezember eine Verlustbescheinigung für die Steuererklärung beantragen. Damit lassen sich die Verluste über die Steuer ausgleichen – falls die Wertpapiere bei unterschiedlichen Banken deponiert sind.

Schnelleinstieg

Kurz & knapp

- Gewinne und Verluste bei verschiedenen Banken verrechnest du über die Steuererklärung

- Beantrage deshalb bis zum 15. Dezember eine Verlustbescheinigung

- Trage diese in WISO Steuer ein, um mehr Geld zurückzubekommen

Verluste und Gewinne bei verschiedenen Banken verrechnen

Für Investments in Wertpapiere, Aktien oder ETFs zahlst du 25 Prozent Abgeltungssteuer auf Gewinne, wenn sie den Sparer-Pauschbetrag überschreiten. Der Freibetrag liegt bei 1.000 Euro für Singles und 2.000 Euro für Verheiratete.

Besonders in schwachen Marktphasen können Verluste entstehen. Banken verrechnen diese intern mit Gewinnen – in getrennten Töpfen für „Aktien“ und „Sonstiges.“ Verluste aus Aktienverkäufen kannst du nur mit Aktiengewinnen verrechnen, nicht mit anderen Einkünften. Nicht genutzte Verluste überträgt die Bank dann intern ins nächste Jahr.

Besitzt du Depots bei mehreren Banken, brauchst du eine Verlustbescheinigung, um in der Steuererklärung Gewinne und Verluste bankübergreifend zu verrechnen. Damit kannst du dir zu viel gezahlte Abgeltungssteuer zurückholen.

Wichtig: Die Verlustbescheinigung ist nicht Teil der Jahressteuerbescheinigung deiner Bank. Sie wird nur auf Antrag erstellt.

Verlustbescheinigung jetzt eintragen & Geld sparen

So beantragst du die Verlustbescheinigung

Du hast mehrere Konten?

Keine rückwirkende Beantragung möglich

Verpasst du die Frist zum 15. Dezember, kannst du für das Jahr keine Verlustbescheinigung mehr beantragen – eine Verlängerung gibt es nicht. Die nächste Möglichkeit zur Beantragung einer Verlustbescheinigung hast du dann erst wieder bis zum 15. Dezember des Folgejahres.

Selbst wenn du bis Mitte Dezember unsicher bist, ob Verluste anfallen, bleibt die Frist verbindlich. Nach der Ausstellung setzt die Bank den Verlusttopf intern auf Null.

Nur über die Steuererklärung kannst du Verluste und Gewinne von unterschiedlichen Banken verrechnen. Verpasst du die Frist oder forderst keine Verlustbescheinigung an, führt die Bank den offenen Verlust intern ins nächste Jahr fort. Damit werden zukünftige Zinsen, Dividenden oder Verkaufsgewinne automatisch ohne Steuerabzug verrechnet.

Sind die Verluste deiner Bank höher als die Gewinne bei einer anderen Bank, bleibt ein Restbetrag offen. Das Finanzamt stellt dir dann mit dem Steuerbescheid eine Bescheinigung über den „verbleibenden Verlustvortrag“ aus. Diesen Verlust berücksichtigt das Finanzamt automatisch in den folgenden Jahren – jedoch nur, wenn du Kapitalerträge in der Steuererklärung angibst. Entstehen in den Folgejahren keine Gewinne, wird der Verlust einfach weiter in die nächsten Steuerjahre übertragen.

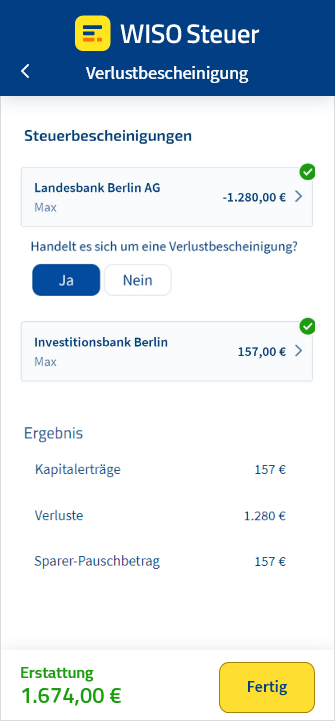

Verlustbescheinigung in die Steuererklärung eintragen

Reiche die Verlustbescheinigung in der Steuererklärung zusammen mit der Anlage KAP ein. Einfacher geht’s mit WISO Steuer: Hier übernimmt das Programm die Formularauswahl für dich und führt dich Schritt für Schritt, inklusive Tipps für mehr Steuererstattung.

Deine Angaben machst du unter: Sparer und Vermieter › Zinsen und andere Kapitalerträge › Steuerbescheinigungen

Beantworte dort die Frage Handelt es sich um eine Verlustbescheinigung? mit Ja.

FAQ: Verlustbescheinigung in der Steuererklärung

Für was brauche ich eine Verlustbescheinigung?

Wie kann ich Verluste bei Aktien und sonstigen Kapitalerträgen absetzen?

- Aktienverluste kannst du nur mit Aktiengewinnen verrechnen

- Andere Kapitalverluste kannst du mit Gewinnen aus Kapitalerträgen verrechnen, sogar mit einem Gewinn aus Aktienverkäufen

- Für eine bankübergreifende Verrechnung benötigst du eine Verlustbescheinigung zur Angabe in der Steuererklärung

Wie bekomme ich die Bescheinigung?

Was passiert, wenn ich den Antrag vergessen habe?

Wie lange ist der Verlusttopf bei der Bank gültig?

Werden meine Verluste automatisch verrechnet?

Bankkonto verbinden und keine Ausgabe mehr vergessen

Quelle: § 43a Abs. 3 S. 4 EStG (Einkommensteuergesetz)