Der Verlust eines geliebten Menschen bringt viele Veränderungen mit sich. Eine Hinterbliebenenrente bietet in dieser Situation finanzielle Unterstützung, ist jedoch steuerpflichtig. Welche Vorgaben gelten und welche Freibeträge genutzt werden können, erklärt dieser Beitrag.

Schnelleinstieg

Kurz & knapp

- Witwen- und Waisenrenten sind steuerpflichtig

- Der Rentenfreibetrag bestimmt, welcher Teil der Rente besteuert werden muss

- Bei bestimmten Hinterbliebenenrenten kannst du in der Steuererklärung den Hinterbliebenen-Pauschbetrag beantragen

- Waisenrenten bleiben steuerfrei, wenn das Einkommen unter dem Grundfreibetrag liegt

- WISO Steuer fügt deine Daten aus den Rentenbescheinigungen automatisch an die richtigen Stellen ein

Wie werden Witwenrente und Waisenrente versteuert?

Stirbt der Partner oder ein Elternteil, haben Hinterbliebene oft Anspruch auf eine Rente von der gesetzlichen Rentenversicherung. Dazu gehören:

- Witwen- oder Witwerrente

- Erziehungsrente (für geschiedene Elternteile, die ein minderjähriges Kind erziehen)

- Waisenrente (für Kinder des Verstorbenen)

Auch wenn diese Renten eine wichtige finanzielle Absicherung bieten – sie sind grundsätzlich steuerpflichtig, ebenso wie die reguläre Altersrente. Für die Berechnung der Steuer werden die eigene Altersrente und Witwen- bzw. Waisenrente zusammengerechnet. Von dieser Summe muss aber nur ein Teil versteuert werden – der über dem Rentenfreibetrag.

Der Rentenfreibetrag hängt davon ab, in welchem Jahr der Rentenbezug beginnt. Bis 2022 stieg der steuerpflichtige Anteil jährlich um 1 Prozentpunkt, seit 2023 steigt er nur noch um 0,5 Prozentpunkte pro Jahr.

Das Finanzamt legt in der Regel den Rentenfreibetrag erst im Jahr nach Rentenbeginn fest, da die erste Rente meistens nicht für das gesamte Jahr, sondern nur für einige Monate ausgezahlt wird. Danach bleibt er dauerhaft gleich.

| Jahr des Rentenbeginns | Besteuerungsanteil | Jahr des Rentenbeginns | Besteuerungsanteil |

|---|---|---|---|

| Bis 2005 | 50,0 % | 2032 | 87,0 % |

| 2006 | 52,0 % | 2033 | 87,5 % |

| 2007 | 54,0 % | 2034 | 88,0 % |

| 2008 | 56,0 % | 2035 | 88,5 % |

| 2009 | 58,0 % | 2036 | 89,0 % |

| 2010 | 60,0 % | 2037 | 89,5 % |

| 2011 | 62,0 % | 2038 | 90,0 % |

| 2012 | 64,0 % | 2039 | 90,5 % |

| 2013 | 66,0 % | 2040 | 91,0 % |

| 2014 | 68,0 % | 2041 | 91,5 % |

| 2015 | 70,0 % | 2042 | 92,0 % |

| 2016 | 72,0 % | 2043 | 92,5 % |

| 2017 | 74,0 % | 2044 | 93,0 % |

| 2018 | 76,0 % | 2045 | 93,5 % |

| 2019 | 78,0 % | 2046 | 94,0 % |

| 2020 | 80,0 % | 2047 | 94,5 % |

| 2021 | 81,0 % | 2048 | 95,0 % |

| 2022 | 82,0 % | 2049 | 95,5 % |

| 2023 | 82,5 % | 2050 | 96,0 % |

| 2024 | 83,0 % | 2051 | 96,5 % |

| 2025 | 83,5 % | 2052 | 97,0 % |

| 2026 | 84,0 % | 2053 | 97,5 % |

| 2027 | 84,5 % | 2054 | 98,0 % |

| 2028 | 85,0 % | 2055 | 98,5 % |

| 2029 | 85,5 % | 2056 | 99,0 % |

| 2030 | 86,0 % | 2057 | 99,5 % |

| 2031 | 86,5 % | 2058 | 100,0 % |

Welcher Rentenfreibetrag bei der Witwenrente angerechnet wird, hängt davon ab, ob der verstorbene Partner bereits eine gesetzliche Rente bezogen hat oder nicht.

Sofort sehen, wie viel Rente übrig bleibt

Rente bereits bezogen

Der Besteuerungsanteil richtet sich nach dem Rentenbeginn beim Verstorbenen. Wie das funktioniert, soll folgendes Beispiel zeigen. Dabei nehmen wir an, dass der jeweilige Rentenbezug im Januar begonnen hat. Dann kann der jeweilige Freibetrag auf Basis der Gesamtrente im Jahr berechnet werden.

Witwe mit eigener Altersrente (seit 2019) und Witwenrente (Partner seit 2013 in Rente)

Eine Witwe bekommt seit 2024 eine Witwenrente. Der verstorbene Ehegatte ging 2013 in Rente. Folge: Die Witwenrente wird zu 66 Prozent besteuert, der Rentenfreibetrag beträgt 34 Prozent. Diese bekommt sie zusätzlich zu ihrer eigenen Altersrente, die sie seit 2019 erhält.

- Eigene Altersrente: 18.000 € pro Jahr (Freibetrag: 22 %, also 3.960 € steuerfrei)

- Witwenrente: 12.000 € pro Jahr (Freibetrag: 34 %, also 4.080 € steuerfrei)

Berechnung:

- Steuerpflichtiger Anteil Altersrente: 18.000 € × 78 % = 14.040 €

- Steuerpflichtiger Anteil Witwenrente: 12.000 € × 66 % = 7.920 €

- Gesamte steuerpflichtige Einkünfte: 14.040 € + 7.920 € = 21.960 €

Davon kann die Witwe mindestens 102 Euro Werbungskosten und 36 Euro Sonderausgabenpauschale abziehen. Weil sie deutlich über dem Grundfreibetrag (2024: 11.784 Euro) liegt, muss sie eine Steuererklärung abgeben. Das heißt aber noch nicht, dass sie tatsächlich Steuern zahlen muss. Abhängig von der individuellen Situation können nämlich weitere Positionen abgezogen werden, wie zum Beispiel Kranken- und Pflegeversicherungsbeiträge.

Rente noch nicht bezogen

Der Besteuerungsanteil richtet sich nach dem Jahr der Bewilligung der Witwen-/Waisenrente. Wenn die Hinterbliebenenrente 2024 beginnt, sind 83 Prozent steuerpflichtig, der steuerfreie Rentenfreibetrag liegt somit bei 17 Prozent. Beginnt die Rente 2025, erhöht sich der steuerpflichtige Anteil auf 83,5 Prozent, der Freibetrag beträgt dann 16,5 Prozent.

Witwe mit eigener Altersrente (seit 2019) und Witwenrente (Partner hatte bis zu seinem Tod keine Rente bezogen)

- Eigene Altersrente: 18.000 € pro Jahr (Freibetrag: 22 %, also 3.960 € steuerfrei)

- Witwenrente: 12.000 € pro Jahr (Bewilligungsjahr 2024; Rentenfreibetrag: 17 %, also 2.040 € steuerfrei)

Berechnung:

- Steuerpflichtiger Anteil Altersrente: 18.000 € × 78 % = 14.040 €

- Steuerpflichtiger Anteil Witwenrente: 12.000 € × 83 % = 9.960 €

- Gesamte steuerpflichtige Einkünfte: 14.040 € + 9.960 € = 24.000 €

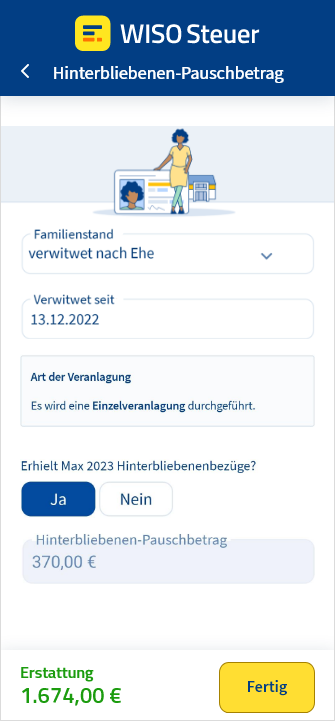

Hinterbliebenen-Pauschbetrag beantragen

Witwen, Witwer, Halbwaisen oder Waisen können außerdem in bestimmten Fällen eine kleine Finanzspritze bei der Steuer erhalten: den Hinterbliebenen-Pauschbetrag in Höhe von 370 Euro pro Jahr. Du musst ihn in deiner Steuererklärung beantragen. Dann wird er von deinem zu versteuernden Einkommen abgezogen, sodass du weniger Steuern zahlen musst.

Dieser Steuervorteil steht dir zu, solange du eine bestimmte Hinterbliebenenrente aus einem besonderen Grund bekommst. Beispiele hierfür sind:

- Beamte und Soldaten: Eine Witwenrente, weil der Ehemann als Beamter infolge eines Dienstunfalls verstorben ist.

- Bei Angestellten: Nach dem Unfalltod seiner Frau erhält der Mann aus der gesetzlichen Unfallversicherung eine Witwerrente.

Hinterbliebenenrenten aus der gesetzlichen Rentenversicherung zählen nicht.

Der Hinterbliebenen-Pauschbetrag gehört zu den außergewöhnlichen Belastungen.

So funktioniert der Hinterbliebenen-Pauschbetrag

- Keine anteilige Kürzung: Der Hinterbliebenen-Pauschbetrag wird erstmals für das entsprechende Steuerjahr gewährt – unabhängig davon, wann im Jahr der Todesfall eintritt.

- Er bleibt unverändert und wird nicht anteilig gekürzt.

- Mehrere berechtigte Hinterbliebene: Hat ein verstorbener Elternteil mehrere Kinder, kann jedes den Pauschbetrag nutzen.

- Kein doppelter Anspruch für Vollwaisen: Verstirbt auch der zweite Elternteil im selben Jahr, bleibt es bei einem Pauschbetrag.

Hinterbliebenen-Pauschbetrag ist übertragbar

Hat ein Kind Anspruch auf den Hinterbliebenen-Pauschbetrag, kann dieser auf einen Elternteil übertragen werden. Da Kinder oft kein steuerpflichtiges Einkommen haben, würde der Steuervorteil sonst ungenutzt bleiben.

Durch die Übertragung kann der Elternteil den Pauschbetrag in der eigenen Steuererklärung berücksichtigen – vorausgesetzt, es besteht ein Anspruch auf Kindergeld oder den Kinderfreibetrag. Ein Elternteil kann in solchen Fällen einen mehrfachen Pauschbetrag nutzen.

Voraussetzungen für den Hinterbliebenen-Pauschbetrag

Um den Pauschbetrag zu erhalten, musst du im Steuerjahr für mindestens einen Monat bestimmte Hinterbliebenenbezüge bewilligt bekommen haben. Auch ein ruhender Anspruch oder eine Abfindung als Kapitalzahlung zählt dazu.

Hinterbliebenenbezüge umfassen Witwen-, Witwer-, Halbwaisen-, Waisen-, Eltern- und Geschiedenen-Witwenrenten. Allerdings dürfen diese nicht aus der gesetzlichen Rentenversicherung stammen. Der Anspruch muss sich auf eine dieser gesetzlichen Grundlagen stützen:

- Sozialgesetzbuch (SGB) XIV (bis 2024: Bundesversorgungsgesetz)

- Gesetzliche Unfallversicherung

- Beamtenrechtliche Regelungen für Hinterbliebene von Beamten, die an den Folgen eines Dienstunfalls verstorben sind

- Bundesentschädigungsgesetz

Sollte das Finanzamt einen Nachweis verlangen, kannst du den Bezug der Hinterbliebenenrente mit diesen Dokumenten belegen:

- Rentenbescheid des Versorgungsamts

- Rentenbescheid der Entschädigungsbehörde

- Rentenbescheid der gesetzlichen Unfallversicherung

- Bewilligungsbescheid einer zuständigen beamtenrechtlichen Behörde

Hinterbliebenen-Pauschbetrag beantragen

Achtung: Das Finanzamt berücksichtigt den Hinterbliebenen-Pauschbetrag nicht automatisch! Du musst ihn daher in deiner Steuererklärung beantragen.

Mit WISO Steuer ist das ganz einfach: Beim Ausfüllen deiner persönlichen Angaben wirst du nach deinem verstorbenen Partner gefragt. Trage dort die relevanten Informationen ein – und sichere dir den Hinterbliebenen-Pauschbetrag für dich und deine Kinder.

Von weiteren Steuerfreibeträgen profitieren

Neben dem Hinterbliebenen-Pauschbetrag gibt es viele weitere Steuerfreibeträge, die deine Steuerlast reduzieren können:

- Grundfreibetrag: Liegt das zu versteuernde Einkommen unter 12.096 Euro (2025), fallen keine Steuern an.

- Arbeitnehmer-Pauschbetrag: Pauschale für Werbungskosten, die ohne Nachweis bis zu 1.230 Euro jährlich absetzbar ist. Tipp: Sind die tatsächlichen Kosten höher, kannst du sie anstelle des Pauschbetrags aufzählen. Als Werbungskosten absetzbar sind zum Beispiel Fahrtkosten zur Arbeit, Ausgaben für Arbeitsmittel oder Büroausstattung

- Werbungskosten-Pauschbetrag für Rentner: Rentenempfänger können pauschal 102 Euro absetzen. Tipp: Auch hier kannst du die tatsächlichen Kosten statt des Pauschbetrags in die Steuererklärung eintragen. Typische Werbungskosten sind zum Beispiel Steuerberatungskosten, Rechtsanwaltskosten bei Streitigkeiten um die Rente, Gewerkschaftsbeiträge, Fahrt- und Portokosten, die im Zusammenhang mit einer Rente stehen

- Behinderten-Pauschbetrag: Abhängig vom Grad der Behinderung, bis zu 7.400 Euro möglich.

- Entlastungsbetrag für Alleinerziehende: Liegt aktuell bei 4.260 Euro für das erste Kind und steigt für jedes weitere um 240 Euro.

Diese Freibeträge reduzieren das zu versteuernde Einkommen und senken damit die Steuerlast. Welche Beträge dir zustehen, wie sie berechnet werden und worauf du achten solltest, erfährst du hier:

Video: Steuervorteil für Hinterbliebene – So sicherst du dir den Pauschbetrag

Ein schwerer Verlust bedeutet oft finanzielle Sorgen. Der Hinterbliebenen-Pauschbetrag kann helfen – sieh dir jetzt an, ob du Anspruch hast und wie du ihn beantragst.

Witwensplitting: Vom Splittingtarif länger profitieren

Nach dem Tod eines Ehepartners kann die hinterbliebene Person im Jahr des Todesfalls weiterhin von der gemeinsamen Veranlagung profitieren – ein steuerlicher Vorteil, der als Witwensplitting bekannt ist. Ähnlich wie beim Ehegattensplitting wird das zu versteuernde Einkommen auf beide Partner verteilt, was die Steuerlast senkt.

Das Witwensplitting soll eine finanzielle Entlastung in dieser schwierigen Zeit bieten.

Im Jahr nach dem Todesfall wird die Steuer ebenfalls nach dem Splittingtarif berechnet, obwohl eine Einzelveranlagung erfolgt. Ab dem zweiten Jahr nach dem Todesfall gelten die allgemeinen Steuerklassenregelungen: Verwitwete, die nicht erneut heiraten, werden in Steuerklasse 1 eingestuft. Bei einer Wiederheirat kommt die Steuerklasse 4 oder – falls der neue Ehepartner ein deutlich geringeres Einkommen hat – auch Steuerklasse 3 infrage.

Wer kann das Witwensplitting nutzen?

Das Witwensplitting ist möglich, wenn folgende Bedingungen erfüllt sind:

Wie wird das Witwensplitting in der Steuererklärung berücksichtigt?

Im Jahr des Todes kann der hinterbliebene Partner die Zusammenveranlagung wählen. Im Folgejahr erfolgt die Einzelveranlagung, jedoch wird der Splittingtarif angewendet. Ab dem zweiten Jahr nach dem Todesfall erfolgt automatisch die steuerliche Einstufung als Alleinstehender – es sei denn, es wird eine neue Ehe geschlossen.

Witwenrente in die Steuererklärung eintragen

Die Witwenrente muss in der Anlage R der Steuererklärung angegeben werden. WISO Steuer übernimmt das automatisch: Einfach die Rentenbezugsmitteilung eingeben oder gleich automatisch eintragen lassen. Außerdem erhältst du weitere Tipps, um deine Steuerlast zu reduzieren.

Waisenrente: Das ist wichtig

Die Waisenrente wird in der Regel bis zum 18. Geburtstag gezahlt. Unter bestimmten Voraussetzungen kann die Zahlung jedoch bis zum 27. Geburtstag verlängert werden, wenn das Kind

- zur Schule geht,

- eine Ausbildung oder ein Studium absolviert oder

- einen Freiwilligendienst leistet oder

- behindert ist und deshalb nicht selbst für sich sorgen kann.

Die Waisenrente wird steuerlich dem Kind zugerechnet – zählt also nicht zum Einkommen der hinterbliebenen Elternteile. Das bedeutet:

- Das Kind muss eine eigene Steuererklärung abgeben, wenn die steuerpflichtigen Einkünfte höher sind als der Grundfreibetrag.

- Steuern fallen nur an, wenn die Waisenrente zusammen mit anderen Einkünften den Grundfreibetrag übersteigt.

| So hoch ist der Grundfreibetrag: | |

|---|---|

| 2023 | 10.908 € |

| 2024 | 11.784 € |

| 2025 | 12.096 € |

Das ist in der Regel nicht der Fall, da Kinder häufig kein eigenes Einkommen haben und die Rente nicht so hoch ausfällt. Sie hängt nämlich davon ab, wie viel Rente der verstorbene Elternteil bekommen hätte.

- Halbwaisenrente: 10 Prozent der Rente des verstorbenen Elternteils

- Vollwaisenrente: 20 Prozent der Rente (wenn beide Elternteile verstorben sind)

Zusätzlich gibt es einen Zuschlag, der sich nach den Beitragsjahren des Verstorbenen richtet.

Die Besteuerung einer gesetzlichen Waisenrente funktioniert genauso wie die einer Altersrente. Das heißt, nur ein Teil davon ist steuerpflichtig – derjenige, der über dem sogenannten Rentenfreibetrag liegt. Die Höhe des steuerpflichtigen Anteils richtet sich nach dem Jahr des Rentenbeginns. Im Jahr 2024 sind 83 Prozent der Renten zu versteuern.

Das bedeutet:

- Liegt das zu versteuernde Einkommen nach Abzug des Rentenfreibetrags unter dem Grundfreibetrag, bleibt die Rente steuerfrei.

- Erst wenn das Gesamteinkommen (nach Abzug des Rentenfreibetrags) über dem Grundfreibetrag liegt, wird darauf Einkommensteuer erhoben.

Verdient das Kind aber etwas dazu, kann daraus eine Steuerpflicht entstehen.

Waisenrente in die Steuererklärung eintragen

Die Waisenrente gehört in die Anlage R (Renten und andere Leistungen). Dort muss sie unter „Leistungen aus der gesetzlichen Rentenversicherung“ eingetragen werden.

Tipp: In WISO Steuer wirst du Schritt für Schritt durch die Eingabe geführt. Das Programm fragt automatisch alle relevanten Daten ab und trägt sie an der richtigen Stelle ein. Wir empfehlen, den Steuer-Abruf zu nutzen.

FAQ: Hinterbliebenenrenten & Hinterbliebenen-Pauschbetrag

Wie wird die Witwenrente versteuert?

Was gilt bei Witwenrente und Altersrente zusammen?

Muss ich auf eine Waisenrente Steuern zahlen?

Wann gibt es den Hinterbliebenen-Pauschbetrag?

Muss ich den Hinterbliebenen-Pauschbetrag beantragen?

Hol dir dein Geld zurück

Ganz einfach mit WISO Steuer.