In Teil 1 unserer Miniserie ging es um die Funktion und Inhalte des kompletten MeinBüro-Anlagenverzeichnisses. Außerdem lernen Sie darin den Unterschied zum summarischen Anlageverzeichnis kennen, das Sie zusammen mit der Einnahmenüberschussrechnung ans Finanzamt schicken.

Heute wollen wir uns einmal etwas genauer anschauen, wie neu angeschaffte Wirtschaftsgüter am einfachsten und schnellsten ins Anlagenverzeichnis aufgenommen werden.

Bitte beachten Sie: Geringwertige Wirtschaftsgüter (GWG) im Nettowert von bis zu 800 Euro gehören normalerweise nicht ins Anlagevermögen. Wie Sie mit WISO MeinBüro das in § 6 Abs. 2 EStG vorgeschriebene „GWG-Verzeichnis“ führen, erläutern wir bei nächster Gelegenheit an dieser Stelle: Stay tuned!

Vom Kontoauszug ins Anlagenverzeichnis

Zurück zur Aufnahme neuer Wirtschaftsgüter ins Anlagenverzeichnis:

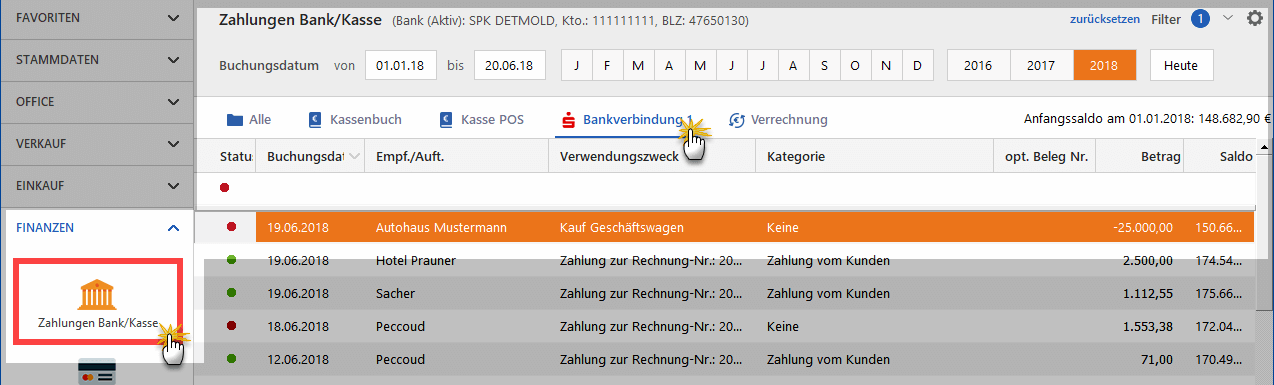

Angenommen, Sie haben sich vor ein paar Tagen einen neuen (wenn auch gebrauchten) Geschäftswagen gekauft und bezahlen den Kaufpreis von 25.000 Euro per Lastschrift oder Banküberweisung. Kurz darauf erscheint der Bezahlvorgang auf dem Kontoauszug Ihres Girokontos im Arbeitsbereich „Finanzen“ – „Zahlungen Bank / Kasse“:

Nachdem Sie den Zahlungsvorgang im Zuordnungsassistenten geöffnet haben, sorgen Sie mit wenigen Mausklicks in einem Aufwasch dafür, dass die Software …

- die enthaltene Vorsteuer bei der nächsten Umsatzsteuervoranmeldung berücksichtigt,

- das Fahrzeug ins Stammdaten-Anlagenverzeichnis aufnimmt,

- die korrekten Abschreibungsbeträge während der kompletten Nutzungsdauer ermittelt (also sowohl für das laufende Jahr als auch für alle Folgejahre) und

- das neue Wirtschaftsgut im „EÜR-Anlageverzeichnis“ berücksichtigt!

Komfortabler Zuordnungsassistent

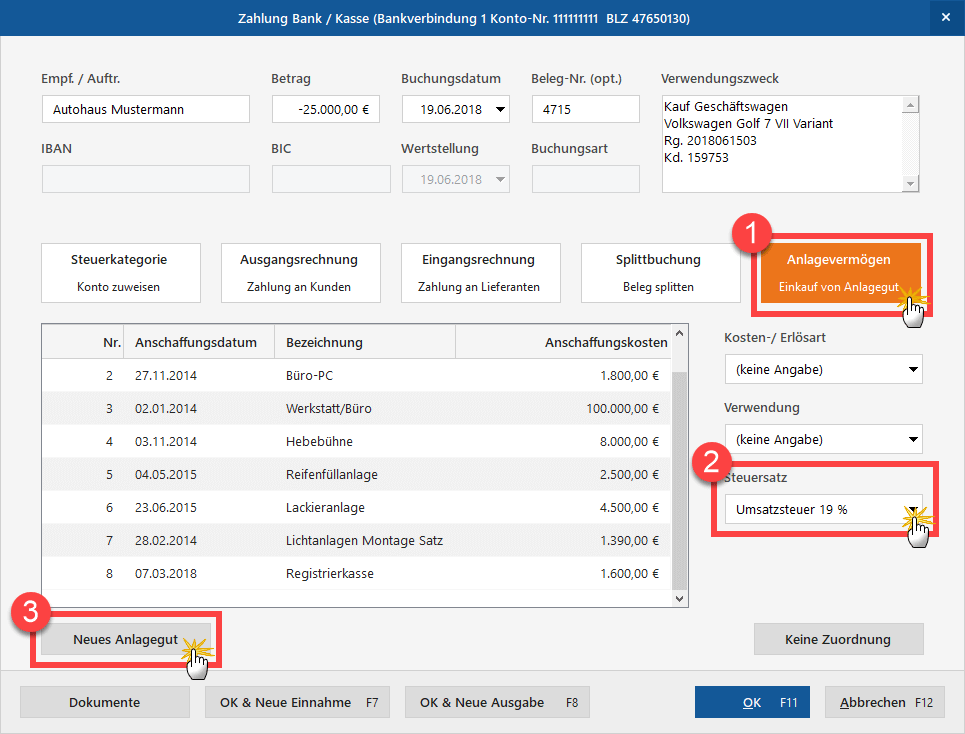

Dazu klicken Sie im Zahlungs-Dialog …

- auf die Schaltfläche (1) „Anlagevermögen – Einkauf von Anlagegut“,

- achten darauf, dass der richtige (2) Steuersatz ausgewählt ist (in der Regel ist das „Umsatzsteuer 10%) und

- klicken dann (3) „Neues Anlagegut“.

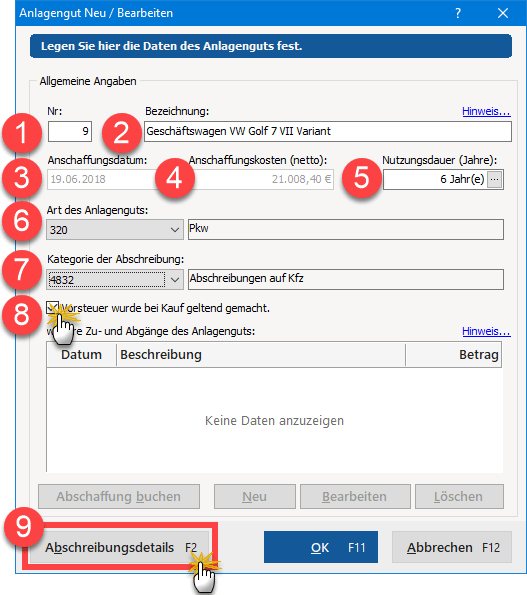

Daraufhin öffnet sich der Eingabedialog „Anlagengut Neu / Bearbeiten“:

Dort hat das Programm bereits automatisch die nächste freie (1) Inventar-„Nr.“ vergeben sowie das (3) Anschaffungsdatum und die (4) Netto-Anschaffungskosten aus dem Bezahlvorgang übernommen. Sie machen an dieser Stelle daher nur noch die Angaben …

- zur (2) Bezeichnung des neuen Wirtschaftsgutes (hier: „Geschäftswagen VW Golf 7 VII Variant“),

- zur (5) Nutzungsdauer (in diesem Fall 6 Jahre),

- zur (6) Art des Anlageguts (in diesem Fall „Pkw“) und

- zur (7) Abschreibungskategorie (in diesem Fall „Abschreibungen auf Kfz“).

Falls Sie beim Einkauf Vorsteuer geltend machen, sollten Sie außerdem darauf achten, dass in der betreffenden (8) Options-Box ein Häkchen gesetzt ist.

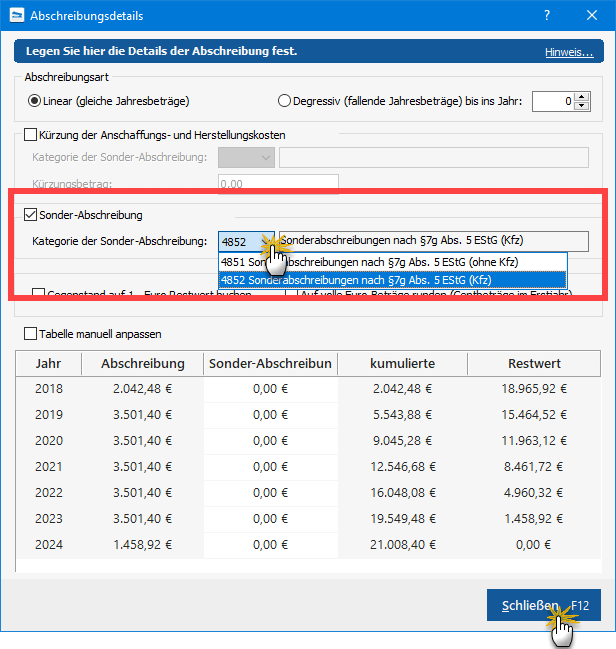

Sonderabschreibungen nicht vergessen!

Falls erforderlich, können Sie sich per Mausklick auf die Schaltfläche (9) „Abschreibungsdetails F2“ die Einzelheiten des Abschreibungsverlaufs anschauen. Das Dialogfenster „Abschreibungsdetails“ bietet außerdem die Möglichkeit, die oft vergessenen „Sonderabschreibungen“ geltend zu machen (in diesem Fall die „Sonderabschreibungen nach § 7g Abs. 5 EStG (Kfz)“ für kleine und mittlere Betriebe):

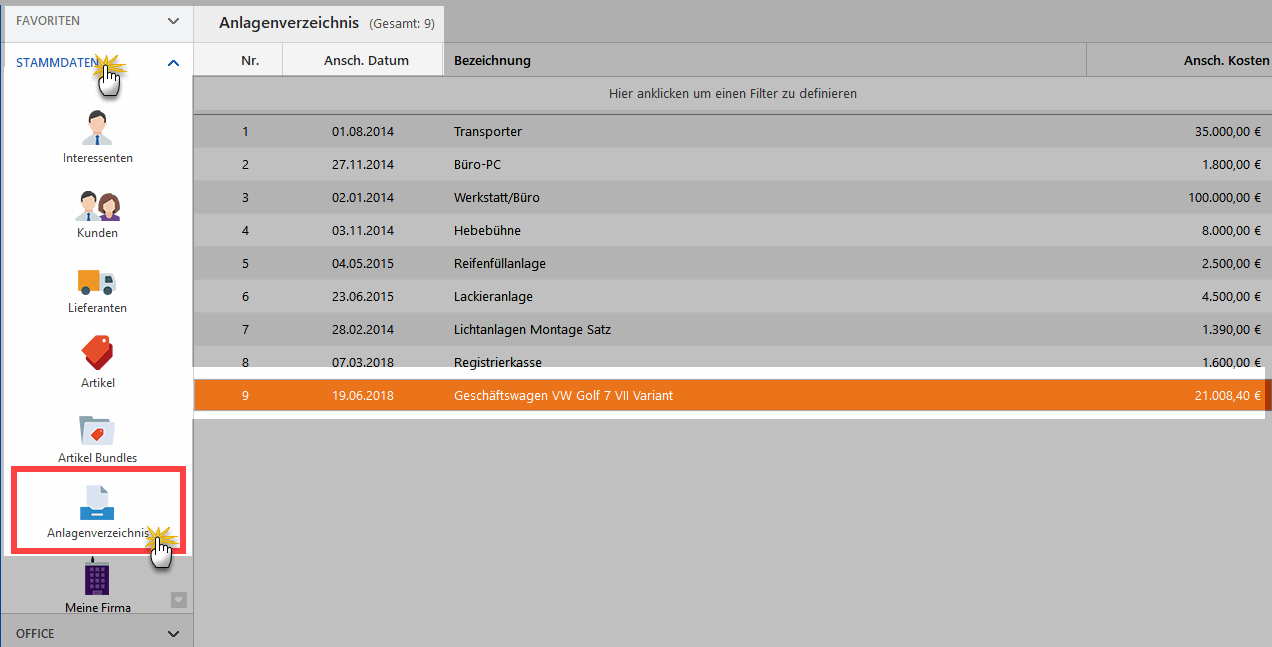

Per Mausklick auf „Schließen F12“ und dann auf „OK F11“ beenden Sie die Zuordnung des Zahlungsvorgangs zum Anlageverzeichnis. Im Arbeitsbereich „Stammdaten“ – „Anlagenverzeichnis“ finden Sie den neuen Eintrag am unteren Ende der Liste:

Abschreibungs-Automatik: Eine für alles!

Die Übersicht leistet Ihnen nicht nur bei einer möglichen Steuerprüfung gute Dienste, wenn der Steuerprüfer die Vorlage des Anlagenverzeichnisses verlangt: Auf Grundlage Ihrer Angaben …

- berechnet das Programm im Anschaffungsjahr den vom Finanzamt geforderten monatsgenaue Abschreibungsbetrag,

- ermittelt auch in den Folgejahren automatisch den buchhalterischen Wertverlust,

- verringert entsprechend den Restwert des Anlagengutes im Anlagenverzeichnis,

- trägt die Abschreibungen während der gesamten Nutzungsdauer an der passenden Stelle der jährlichen Einnahmenüberschussrechnungen ein und

erzeugt das vom Finanzamt geforderte „Anlageverzeichnis“ auf Seite 4 der EÜR-Formulare.

Bitte beachten Sie: Wenn Sie mit den Abschreibungsvorschriften (z. B. der Nutzungsdauer oder der passenden Abschreibungskategorie) noch nicht vertraut sind, besprechen Sie die Details am besten mit Ihrem Steuerberater. Grundlageninformationen finden Sie im Blogbeitrag „Abschreibungen buchen: Gar nicht so kompliziert“. Außerdem empfehlen wir Ihnen einen Blick in das Abschreibungskapitel der Kontexthilfe „Erste Hilfe: Steuern & Buchführung“. Die finden Sie im „Hilfe“-Menü am rechten oberen Rand des MeinBüro-Programmfensters.