Mit Schnellzahler-Rabatten versuchen Lieferanten und Dienstleister ihre Kunden zu zeitnaher Zahlung zu bewegen. Und das oft auch mit Erfolg. Trotzdem ist das Thema Skonto vielen Selbstständigen seltsam fremd. Das beginnt bereits beim eigenen Skontoabzug:

Die Frage „Soll ich – oder soll ich nicht?“ verbietet sich in den allermeisten Fällen. Wer als Rechnungsempfänger ein Skontoangebot ignoriert, kann entweder nicht rechnen, ist schlampig oder steckt tief in der finanziellen Klemme. Skontoverzicht aus Nachlässigkeit oder Ahnungslosigkeit ist für erfahrene Kaufleute geradezu skandalös! Schließlich hat der Rechnungssteller den Skontoabzug ja von vornherein in seinen Angebotspreis einkalkuliert!

Der Skontoabzug ist obendrein unter Zinsgesichtspunkten fast immer vorteilhaft – selbst dann, wenn Sie ihn sehr teuer zwischenfinanzieren müssen.

Rechnen Sie selbst:

- Stellen Sie sich vor, Sie bekommen eine Rechnung mit folgenden Zahlungsbedingungen: „Zahlbar innerhalb von 14 Tagen abzüglich 2 % Skonto. Innerhalb von 30 Tagen rein netto.“

- Dann heißt das: Wenn Sie innerhalb der ersten 14 Tage zahlen, sind nur 98 % des Gesamtpreises fällig.

- Angenommen, Ihr Konto ist bereits im Minus und Sie müssten bei rechtzeitiger Zahlung zusätzliche Kontokorrentzinsen (= „Dispozinsen“) von 10 bis 15 % zahlen. Dann sehen 2 % Skonto auf den ersten Blick nach einem schlechten Geschäft aus.

- Tatsächlich aber lohnt sich der Skontoabzug sogar dann, wenn Sie Ihren Kontokorrentrahmen bereits ausgeschöpft haben und Sie extrem hohe Überziehungszinsen von 15 bis 20 % oder mehr zahlen müssten: Denn während sich die Bankzinsen aufs Jahr beziehen (20 % p. a. = „per annum“ = pro Jahr), ziehen Sie den Skonto-Rabatt in voller Höhe vom Rechnungsbetrag ab!

So rechnen Sie als Kunde

Wenn Sie die Zahlungsfrist exakt einhalten, in diesem Fall also nach 14 Tagen zahlen, dann müssen Sie die Rechnungssumme im Beispiel genau 16 Tage früher aufbringen (30 Tage „Zahlungsziel“ minus 14 Tage Skontofrist). Wenn Sie flüssig sind, lohnt sich der Skontoabzug auf jeden Fall. Eine günstigere alternative Geldanlage finden Sie nicht – schon gar nicht in den aktuellen Niedrigzins-Zeiten.

Ist Ihr Konto im Minus, werden während des Skonto-Zeitraums zusätzliche Sollzinsen an die Bank fällig. Wenn Sie nun wissen wollen, bis zu welchem Finanzierungs-Zinssatz sich ein Skontoabzug lohnt, brauchen Sie nur den Skonto-Prozentsatz aufs Jahr hochzurechnen.

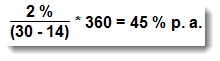

Mit anderen Worten: Sie ermitteln den effektiven Jahreszinssatz. Im Beispiel (2 % Skonto, Finanzierungszeitraum 30 minus 14 Tage) sieht das so aus:

Ein Skontoverzicht würde sich in diesem Fall also erst ab einem Kontokorrent-Zinssatz von mehr als 45 % rechnen! Je nach den Zahlungskonditionen kann die Diskrepanz im Einzelfall sogar noch weitaus höher ausfallen.

Ausblick: In einer der nächsten Newsletter-Ausgaben stellen wir die Skonto-Kalkulation aus Sicht eines Rechnungsausstellers vor.

Online-Skontorechner