Solange ein Fahrzeug nicht überwiegend betrieblich genutzt wird, müssen Sie es nicht ins Betriebsvermögen übernehmen. Viele Selbstständige machen von dieser Möglichkeit Gebrauch – und das nicht nur, weil es einfacher und bequemer: Oft ist es auch finanziell günstiger.

Keineswegs in jedem Fall günstiger ist es jedoch, bei betrieblicher Nutzung von Privat-Pkw die steuerliche Kilometerpauschale in Höhe von 0,30 Euro pro gefahrenem Kilometer abzurechnen. Was viele Unternehmer nicht wissen: Statt der dürftigen Pauschale dürfen Sie auch die tatsächlichen Fahrzeugkosten pro gefahrenem Kilometer als steuerliche Fahrtkosten ansetzen.

Ein Fahrtenbuch ist für die Kostenerhebung eines Privat-Pkw nicht erforderlich: Vielmehr genügt es, in einer Nebenrechnung sämtliche Fahrzeugkosten (inklusive Abschreibungen!) zu erfassen und durch die Gesamtzahl der insgesamt gefahrenen Kilometer zu teilen. Auf diese Weise ermitteln Sie Ihre ganz persönlichen Kilometer-Kostenpauschale: Und die liegt erfahrungsgemäß vielfach weit über der amtlichen 30-Cent-Marke!

Praxistipp:

Sie wissen nicht, ob sich die Vollkosten-Kalkulation für Sie lohnt? Einen Anhaltspunkt, wie hoch die durchschnittlichen Fahrzeugkosten pro Kilometer bei Ihrem Fahrzeugtyp sind, bietet zum Beispiel der ADAC Autokosten-Rechner.

Repräsentative Kostenermittlung

Um eine persönliche Kostenpauschale geltend zu machen, müssen Sie die tatsächlich entstandenen Fahrzeugkosten erfassen. Dazu gehören insbesondere:

- Steuer,

- Versicherung,

- Treibstoff,

- Wartung, Instandhaltung und Reparaturen,

- Reinigung sowie vor allem die

- anteiligen Anschaffungskosten (= „Abschreibungen“: Bei Neuwagen gleichmäßige Verteilung der Anschaffungskosten über die Nutzungsdauer von sechs Jahren; bei Gebrauchtwagen gleichmäßige Verteilung des aktuellen Rest-Fahrzeugwerts über die voraussichtliche Restnutzungsdauer.)

Angenommen, Sie kommen auf Gesamtkosten von 8.154,50 Euro pro Jahr und sind währenddessen insgesamt 17.650 Kilometer mit Ihrem Fahrzeug gefahren, dann beträgt Ihre ganz persönliche Kilometerpauschale 0,47 Euro.

Solange sich die Verhältnisse nicht gravierend ändern, genügt es, die Kosten einmalig über einen Zeitraum von 12 Monaten zu erheben – am besten während eines ganzen Kalenderjahres. Die dazugehörigen Belege müssen Sie aufbewahren. Erst wenn die Abschreibungen auslaufen oder Sie einen Fahrzeugwechsel vornehmen, sollten Sie Ihren individuellen Kilometersatz neu berechnen. Die Details besprechen Sie am besten mit Ihrem Steuerberater.

Abrechnung der Betriebsausgabe

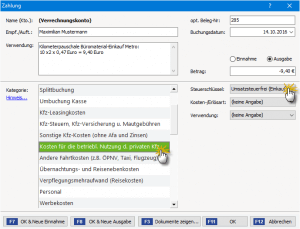

Die eigentliche Abrechnung der Fahrzeugkosten mit WISO MeinBüro erledigen Sie wie gewohnt zusammen mit Ihren übrigen Reisekosten. Falls einmal keine anderen Reisekosten anfallen (etwa während eines Einkaufs von Büromaterial im 10 Kilometer entfernten Großhandel = 2 x 10 x 0,47 Euro = 9,40 Euro), dann geben Sie diese Ausgabe folgendermaßen ein:

- Unter „Finanzen“ – „Zahlungen Bank / Kasse“ wechseln Sie zum „Verrechnungskonto“,

- rufen per Mausklick auf „Neue Ausgabe F10“ den Zahlungsdialog für Ausgaben auf,

- tragen das Datum der Fahrt und sich selbst als „Empfänger / Auftraggeber“ ein,

- geben dem Vorgang einen aussagekräftigen „Verwendungs“-Text (z. B. „Kilometerpauschale Büromaterial-Einkauf Metro: 10 x 2 x 0,47 Euro = 9,40 Euro“),

- wählen die Kategorie „Kosten für die betriebl. Nutzung d. privaten Kfz“ (= Buchungsvariante 2) bzw. „Kfz-Kosten für betrieblich genutzte zum Privatvermögen gehörende Kraftfahrzeuge“ (= Buchungsvariante 3: SKR03: Konto 4590, SKR04: Konto 4590),

- setzen den „Steuerschlüssel“ auf „Umsatzsteuerfrei (Einkauf)“ und

- schließen die Buchung mit “<F11> OK” ab:

Über den Autor:

Als Betriebswirt und Bankkaufmann steht Steffen Doberstein Unternehmen hilfreich zur Seite – auch und gerade in schwierigen Situationen. Mit der Verknüpfung aus betriebswirtschaftlichem Know-how und genauen Software-Kenntnissen überzeugt er seine Teilnehmer im MeinBüro-Seminarprogramm immer wieder.