Die seit Januar 2020 geltende Belegausgabepflicht sorgt für viel Aufregung und Verunsicherung. Vor allem Lebensmittelhändler und andere kleine Einzelhändler beklagen den zusätzlichen bürokratischen Aufwand. Umweltschützer kritisieren die zu erwartende Flut überflüssiger Kassenbons. Nicht nur wegen der enormen Papierverschwendung: Durch das weit verbreitete Thermodruckverfahren gelten Kassenbons als Sondermüll!

Doch der Reihe nach: Geregelt ist die Bonpflicht in der Kassensicherungsverordnung. Bei dieser Verordnung wiederum handelt es sich um eine Ausführungsbestimmung zu § 146a Abs. 2 AO. Die verschärften Kassenvorschriften haben das Ziel, Manipulationen an elektronischen Buchungsunterlagen zu erschweren und Kassenprüfungen des Finanzamts zu vereinfachen.

Für wen gilt die Kassenbonpflicht?

Vorweg: Wenn Sie eine mechanische Registrierkasse oder eine andere offene Ladenkasse führen, müssen Sie keine handschriftlichen Quittungen oder sonstigen Belege erstellen! Die obligatorische Belegausgabepflicht betrifft nur Betriebe mit elektronischen Registrierkassen:

- Die müssen ihren Kunden künftig unaufgefordert Kassenbons aushändigen oder sie zumindest anbieten. Für Kunden besteht dagegen keine Mitnahmepflicht.

- Die Ausgabe gedruckter Papierbelege ist nicht unbedingt erforderlich. Elektronische Belege (z. B. im PDF-Format per E-Mail oder auch via Smartphone App) genügen – vorausgesetzt, der Kunde ist damit einverstanden. Die Anzeige des Belegs an einem (Kassen-)Display ersetzt die Belegausgabe nicht.

- Auch wenn der Kunde auf einen elektronischen Beleg verzichtet, muss der Beleg im Kassensystem gespeichert werden. Immerhin: Eine Aufbewahrungspflicht des Belegausstellers für nicht entgegengenommene Papierbelege besteht nicht.

- Unternehmen, die Waren an eine Vielzahl von nicht bekannten Personen verkaufen, können beim Finanzamt eine Ausnahme von der Belegausgabepflicht beantragen. Pauschale Befreiungen bestimmter Einzelhandelsbranchen (wie Bäcker oder Schlachter) fehlen aber noch.

Wichtig: Eine individuelle Befreiung von der Bonpflicht ändert im Einzelfall nichts am grundsätzlichen Anspruch des Kunden auf Ausstellung einer Quittung.

Bitte beachten Sie: Bußgeldandrohungen für Verletzungen der Belegausgabepflicht enthält die Kassensicherungsverordnung nicht. Wiederholte offenkundige Verstöße können aber unangekündigte Sonderprüfungen des Finanzamts nach sich ziehen. Ausführlichere Informationen zu dem bereits seit 2018 drohenden Prüf-Damoklesschwert finden Sie im MeinBüro-Blogbeitrag Kassen-Nachschau: Harmloser Name – brisanter Inhalt.

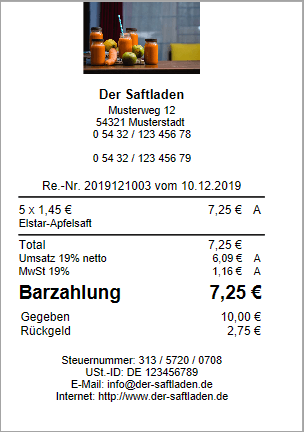

Was gehört auf einen Kassenbon?

Die Inhaltsvorschriften für Kassenbelege sind zeitlich gestaffelt:

Bis Ende September 2020 gelten für elektronische Belege und Papierkassenbons weiterhin die bisherigen Inhaltsvorschriften:

- Name und Anschrift des ausstellenden Unternehmens,

- Belegdatum,

- Art und Anzahl der verkauften Waren,

- Bruttoverkaufspreis und Mehrwertsteuersatz.

Nachdem die Übergangsfrist für die Einführung der Technischen Sicherungseinrichtung (TSE) für elektronische Kassensysteme abgelaufen ist, kommen ab Oktober 2020 die folgenden Zusatzinformationen hinzu:

- Beginn und Ende des Verkaufsvorgangs (Transaktionszeitraum),

- die Transaktionsnummer des Vorgangs im Kassensystem sowie

- die Seriennummer der elektronischen Sicherungseinrichtung oder des Sicherheitsmoduls.

Die gute Nachricht: Mit dem MeinBüro-Modul Kasse erfüllen Sie die jeweils geltenden Anforderungen an Kassenbelege.

Praxistipp: Bewährte Bon-Flexibilität der MeinBüro-Kasse

In den Kasseneinstellungen der MeinBüro-Kasse können Sie im Register „Druckeinstellungen“ …

- festlegen, dass das Programm (1) „im Standard als BON drucken“ soll und

- gleichzeitig Ihren (2) Bondrucker in der Druckerauswahl zugleich als Standarddrucker einstellen.

So sorgen Sie dafür, dass nach jedem Kassiervorgang obligatorisch ein Kassenbon ausgedruckt wird. Und wenn Sie die elektronische Belegausgabe bevorzugen, können Sie in der „Druckerauswahl“ alternativ zum Beispiel das PDF-Format als „Bondrucker“ auswählen. Und sobald die „Technische Sicherungseinrichtung“ (TSE) des Kassenmoduls freigeschaltet ist, enthalten die MeinBüro-Kassenbons auch die spätestens ab Oktober 2020 erforderlichen Zusatzangaben.

Lektüretipps:

Den O-Ton des Gesetzgebers und des Bundesfinanzministeriums zu den neuen Kassenvorschriften finden Sie in folgenden Dokumenten:

- 146a Abs. 2 AO

- Anwendungserlass zu § 146a AO vom 17. Juni 2019

- Kassensicherungsverordnung (KassenSichV)

- BMF-Orientierungshilfe für die Anwendung des § 146a AO und der KassenSichV vom 29.11.2019

Weitere Informationen gibt es auf der MeinBüro-Website: So werden Sie POS-Verkaufsprofi mit dem MeinBüro-Modul Kasse und optionalem Kassenpaket.