Wie funktioniert die Differenzbesteuerung mit WISO MeinBüro Desktop?

Wenn Sie Ihre Waren vorwiegend bei Privatleuten oder umsatzsteuerbefreiten Unternehmern beziehen, können Sie Ihre Umsatzsteuer-Zahllast durch die Wahl der “Differenzbesteuerung” deutlich senken. In dem Fall wird die Mehrwertsteuer nicht Basis des kompletten Umsatzerlöses berechnet, sondern fällt nur auf den Unterschiedsbetrag zwischen Einkaufspreis und Verkaufspreis an!

MeinBüro erlaubt Ihnen die Entscheidung für die Differenzbesteuerung sogar auf Positionsebene: Auf diese Weise können Sie Ihren Kunden Rechnungen schreiben, in denen einzelne Positionen der Differenzbesteuerung unterliegen und andere dem Regelsteuersatz.

Angenommen, Sie verkaufen einen gebrauchten Pkw mit einem zusätzlichen Satz Winterreifen. Während das von einer Privatperson erworbene Fahrzeug der Differenzbesteuerung unterliegen soll, fällt auf die bei einem Großhändler erworbenen Reifen der normale Umsatzsteuersatz von 19 % an. In der “Eingabemaske” (oder im Eingabedialog “Positionen bearbeiten”) von Angeboten und Rechnungen sind dafür die folgenden Eingaben erforderlich:

- Sie geben zunächst das Fahrzeug als normalen Artikel ein (z. B. “VW Golf V” – “5.000 Euro”),

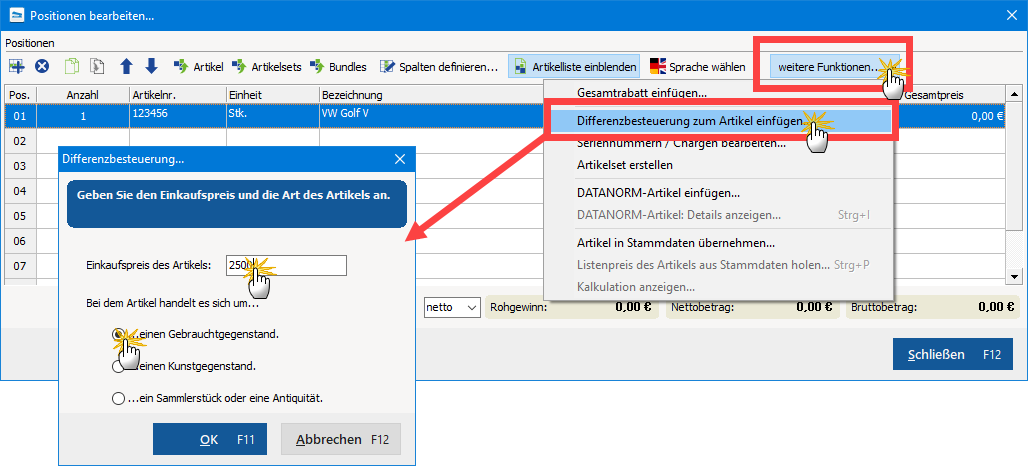

- klicken dann auf die Schaltfläche “Positionen bearbeiten” und dort wiederum auf “Differenzbesteuerung zum Artikel einfügen” und

- geben im Anschluss an einen kurzen Programmhinweis den “Einkaufspreis des Artikels” ein:

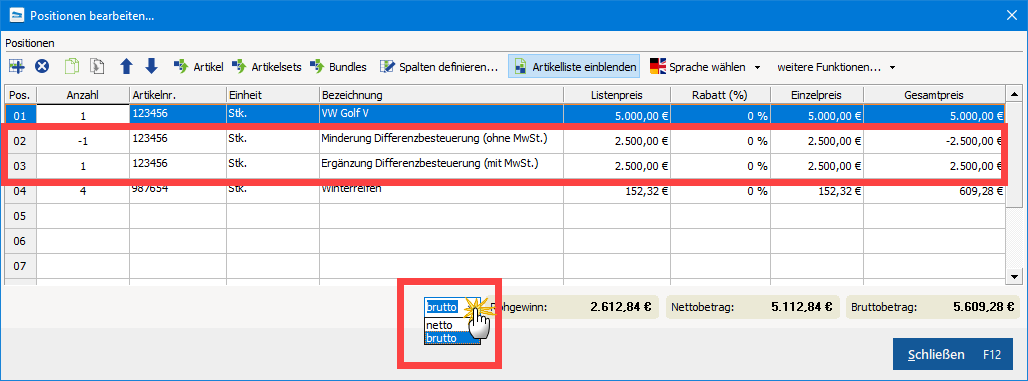

Daraufhin legt das Programm zwei (virtuelle) Hintergrund-Positionen an, die nur zu internen Informations- und Berechnungszwecken dienen und später im Ausdruck nicht angezeigt werden.

Anschließend tragen Sie noch die vier Winterreifen als normal besteuerte Artikel ein. In der Eingabemaske sehen die Angebots- oder Rechnungspositionen dann so aus:

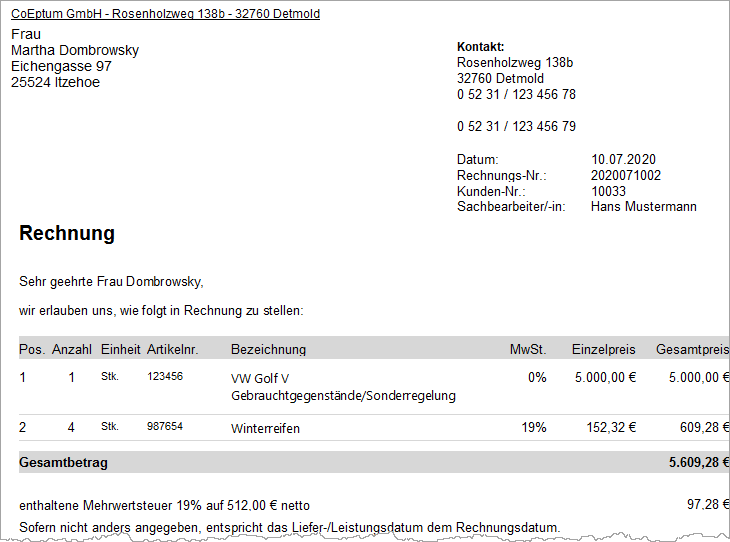

Nachdem Sie Ihre Dateneingabe mit “Schließen F12” beendet haben, sieht der Vorgang in der Rechnungs-Druckansicht zum Beispiel so aus:

Bei Positionen, die der Differenzbesteuerung unterliegen, weist das Programm den Rechnungsempfänger auf die Rechtsgrundlage der abweichenden Umsatzbesteuerung hin.

Mehrwertsteuer darf für differenzbesteuerte Positionen nicht ausgewiesen werden!

Voraussetzungen beachten!

Erlaubt ist die Differenzbesteuerung nur …

- Wiederverkäufern oder Versteigerern, die

- im eigenen Namen mit “beweglichen körperlichen Gegenständen” (außer Edelsteinen und Edelmetallen) handeln, die

- beim Einkauf nicht mit Mehrwertsteuer belegt waren.

Voraussetzung ist außerdem, dass Sie die differenzbesteuerten Umsätze eindeutig den dazugehörigen Einkäufen zuordnen können. Am besten besprechen Sie die Anforderungen an die Differenzbesteuerung mit Ihrem Steuerberater oder wenden sich direkt ans Finanzamt.