Normalerweise werden Rechnungen erst bezahlt, wenn eine Leistung vollständig erbracht wurde. Für Unternehmer besteht aber auch die Möglichkeit einer Abschlagsrechnung. Doch was ist eine Abschlagsrechnung?

Was ist eine Abschlagsrechnung und wie unterscheidet sie sich von der Teilrechnung?

Eine Abschlagsrechnung kann gestellt werden, wenn bisher nur ein Teil einer Leistung erbracht oder eine Teilmenge bestimmter Waren geliefert wurde, dieser Teil aber schon gezahlt werden soll. Man spricht hier auch von Abschlagszahlungen. Auf einen solchen Abschlag können sich die Vertragspartner im Voraus einigen, in Höhe eines Prozentsatzes oder aber auch einfach als pauschale Summe. Beide profitieren oftmals davon, große Rechnungssummen in Teilbeträge zu splitten.

Häufig verwechselt wird die Abschlagsrechnung mit der sogenannten Teilrechnung. Bei dieser muss explizit definiert werden, wie der jeweilige „Teil“ einer Leistung genau aufgebaut ist. Die Abschlagsrechnung hingegen ist weniger exakt und entsprechend schwieriger zu überprüfen. Manche Auftraggeber könnten sich daher mit einer Abschlagsrechnung schwertun und auf einer anderen Art der Abrechnung bestehen.

In bestimmten Branchen, zum Beispiel im Baugewerbe, sind Abschläge aber die gängige Praxis, weil hier hohe Rechnungsbeträge und längere Zeiträume die Regel sind.

Wann kann man eine Abschlagsrechnung stellen?

Die Frage “Was ist eine Abschlagsrechnung?” ist nun geklärt. Aber wann kann man eine solche Abschlagsrechnung schreiben?

Eine Rechnung durch Abschläge in Teilzahlungen aufzuteilen, ist grundsätzlich möglich, sollte aber laut Bürgerlichem Gesetzbuch nur die Ausnahme sein. Wenn sich Kunden und Unternehmen beziehungsweise Dienstleister auf Teilzahlungen per Abschlag einigen, ist das aber kein Problem. Hier spielen die Gepflogenheiten des jeweiligen Geschäftsfeldes eine Rolle.

Neben dem Baugewerbe werden Abschläge zum Beispiel im Maschinenbau gezahlt, da hier hochpreisige Waren angefertigt und ausgeliefert werden, möglicherweise komplette Industrieanlagen. Die Fälligkeit einer Abschlagsrechnung beträgt in der Regel 30 Tage, kann jedoch auch kurzfristiger ausfallen.

Variabel ist auch, wie viele Abschlagszahlungen fällig werden, wie hoch die Teilzahlungen jeweils sind und zu welchen Zeitpunkten eine Abschlagsrechnung gestellt wird. Hier gibt es keine rechtsverbindlichen Vorschriften. Üblich ist es, eine erste Teilzahlung bei der Auftragsvergabe in Rechnung zu stellen. Eine weitere Zahlung folgt dann nachdem ein bestimmter Teil der Leistung erbracht wurde.

Wann ist eine Abschlagsrechnung sinnvoll?

Für Unternehmen haben Abschlagsrechnungen den Vorteil, dass sie für ihre hochpreisigen Waren oder zeitaufwändigen Dienstleistungen früher Geld bekommen, mit dem sie bereits vor dem endgültigen Abschluss eines größeren Auftrags weiterarbeiten können. Außerdem dient eine erste Abschlagsrechnung als Anzahlung, die den Unternehmen genau dann Sicherheit bietet, wenn besonders viel Geld im Spiel ist.

Auch für den Empfänger hat die Abschlagsrechnung Vorteile: Die einzelnen Summen werden kleiner, sodass sich hohe Belastungen besser verteilen.

Tipp

Sie nutzen bereits erfolgreich unsere Bürosoftware WISO MeinBüro? Damit ist es noch viel einfacher, Abschlagsrechnungen zu schreiben. In unserem “So geht’s”-Bereich zeigen wir Ihnen, wie Sie Schritt für Schritt eine Abschlagsrechnung schreiben!

Ein konkretes Beispiel:

Herr A ist freier Lektor, der das neue Werk der Autorin Frau B überarbeiten soll. Da Frau B äußerst umfangreiche historische Romane von über 1000 Seiten verfasst, nimmt die Überarbeitung durch ihren Lektor entsprechend viel Zeit in Anspruch. Die beiden legen daher ein Entgelt von 7500€ für diesen Auftrag fest.

Insgesamt 3 Monate, von Juni bis August, soll Herr A mit diesem Projekt zubringen. Damit er während der Arbeit an diesem größeren Auftrag liquide bleibt, vereinbaren die beiden, dass Frau B jeweils nach einem Monat eine Abschlagszahlung von 2500€ zahlt. Auch für unsere Autorin Frau B ist das von Vorteil, da sie ihre Ausgaben auf diese Weise besser über die Monate verteilen kann.

Nach zwei solchen Abschlagsrechnungen von Ende Juni und Ende Juli stellt Herr A, wenn er das Lektorat des historischen Romans im August abgeschlossen hat, eine Schluss- oder auch Endrechnung. Mit dieser begleicht Frau B die noch fehlenden 2500€ und damit den vereinbarten Gesamtbetrag.

Auch für Handwerker, die beispielsweise aufwändige Sanierungsarbeiten an Gebäuden durchführen, kann das Ausstellen von Abschlagsrechnungen sinnvoll sein. Unbedingt beachten: Es muss vorher vereinbart werden, dass die Zahlungen aufgeteilt werden oder eine Anzahlung geleistet wird. Wenn Abschläge ohne Vorankündigung gefordert werden, ist Ärger mit den Kunden vorprogrammiert.

Wie sieht eine Abschlagsrechnung aus?

Eine Abschlagsrechnung enthält die grundsätzlichen Elemente, die auch bei einer normalen Rechnung zu den Pflichtangaben gehören:

- Firma, Name und Anschrift des Rechnungsstellers

- Name, Anschrift und gegebenenfalls Firma des Empfängers der Rechnung

- Die Steuernummer oder Umsatzsteuer-Identnummer des Rechnungsstellers

- Das Ausstellungsdatum und eine fortlaufende Rechnungsnummer

- Der Zeitpunkt der Lieferung oder Leistung

- Angaben zu Art und Umfang der Waren oder Dienstleistungen

- Der Steuersatz und der Nettobetrag

- Der Umsatzsteuerbetrag und der Bruttobetrag

- Gründe für eine eventuelle Befreiung von der Umsatzsteuer

Darüber hinaus muss die Rechnung als Abschlagsrechnung gekennzeichnet werden. Außerdem muss angegeben werden, um welche Abschlagsrechnung es sich handelt (zum Beispiel: Abschlagsrechnung 1). Wurde die in Rechnung gestellte Leistung noch nicht erbracht, muss der zukünftige Lieferzeitpunkt genannt werden.

Es kann angegeben werden, welche Abschläge bereits berechnet wurden und ob sie bezahlt wurden. Wenn die volle Leistung erbracht wurde, wird die End- oder Schlussrechnung gestellt. In der Endrechnung werden die bereits in Rechnung gestellten Teilzahlungen vom Gesamtbetrag abgezogen. Auch sie muss als solche gekennzeichnet werden.

Worauf muss man bei einer Abschlagsrechnung achten?

- Selbstverständlich dürfen keine Pflichtangaben vergessen werden!

- Die Umsatzsteuer für die Abschläge muss ans Finanzamt abgeführt werden, sobald der Unternehmer die Zahlung erhalten hat, nicht erst bei der Schlussrechnung!

- Die Abschlagsrechnung darf nicht fälschlicherweise als Teilrechnung (s.o.) bezeichnet werden!

- In der Schlussrechnung müssen die bereits gezahlten Abschläge korrekt berücksichtigt werden.

Was ist der Unterschied zwischen einer Abschlags- und einer Teilrechnung?

Was ist eine Abschlagsrechnung und was ist eine Teilrechnung? Bei dieser Art der Abrechnungen werden nicht vordefinierte Abschläge in Prozent verwendet, sondern genau die Anteile eines Gesamtauftrags in Rechnung gestellt, die bereits erledigt/verbaut/hergestellt/geliefert/… wurden. Dementsprechend kann es sich bei den Teilen beispielsweise auch um Arbeitsstunden handeln.

Eine Teilrechnung ist dementsprechend die exaktere Alternative zur Abschlagsrechnung und findet vor allem im Bau- und Handwerksgewerbe Anwendung. Genau wie bei der Abschlagsrechnung wird am Ende eine Schlussrechnung gestellt.

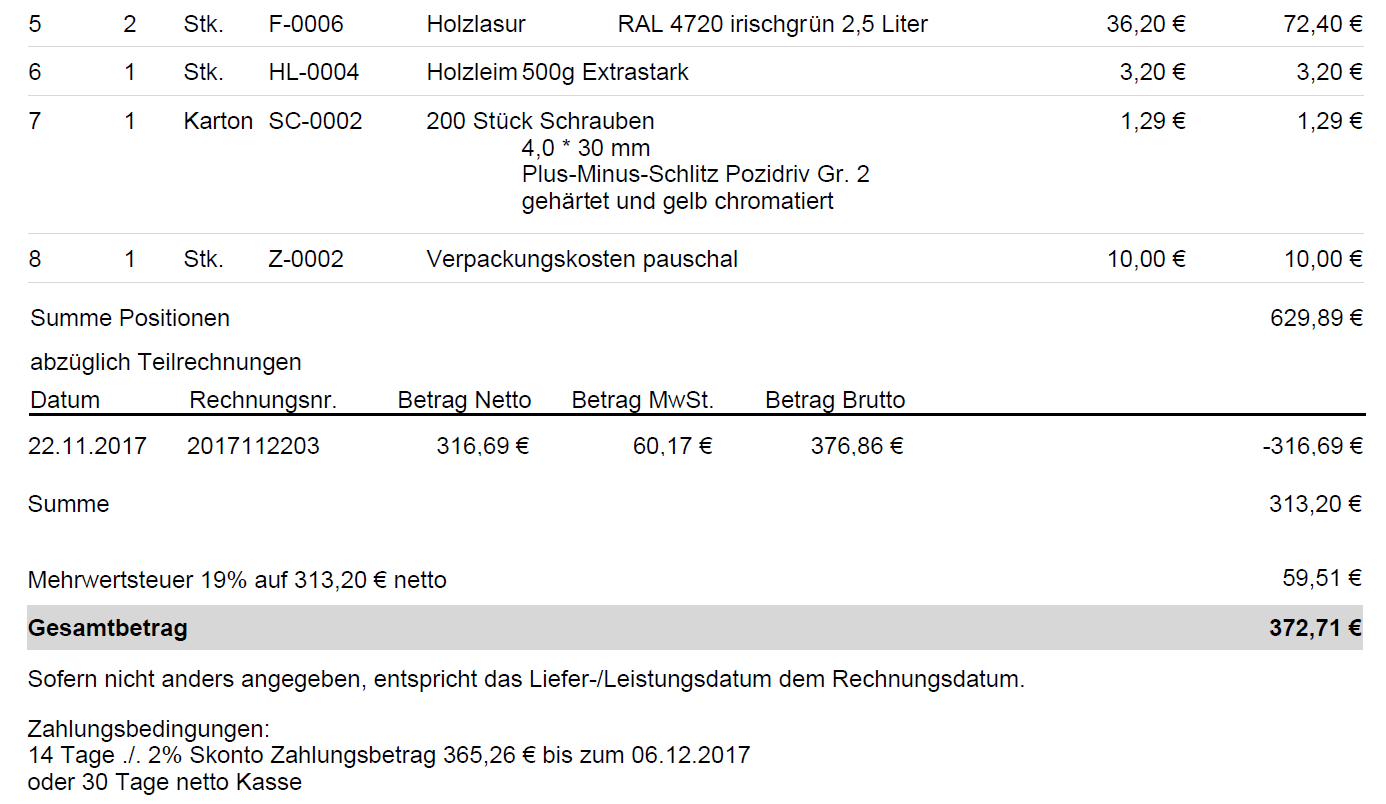

Teilrechnungen werden übrigens häufig mit sogenannter kumulierter Positionsauflistung erstellt. Dabei werden die Beträge und die bisher abgerechneten Positionen von vorangegangenen Teilrechnungen in den Positionen der folgenden Teilrechnung und der Schlussrechnung mit aufgeführt:

Je nachdem, in welcher Branche Sie tätig sind, ist das kumulierte Verfahren für Sie besonders wichtig, da es nach der VOB (Vergabe- und Vertragsordnung für Bauleistungen) gefordert wird.

Wichtig!

In diesem Beitrag “Was ist eine Abschlagsrechnung?” geben wir persönliche Empfehlungen weiter. Wir garantieren jedoch nicht für Vollständigkeit. Für konkrete Fragen kontaktieren Sie bitte Ihren Steuerberater!